こんにちは、【海外銀行口座で金利生活】のSHUN(@ kaigaikinri )です

年利50%とか、月利5%とか、3年で2倍とか

もはや成立する確率は極めて低い投資話に乗って痛い思いをしなくても、

安定的に年利10%を狙えば数年で資産形成が可能です。

経験上、

年利10%を超えたあたりから急に怪しくなる

ということが言えます。

過去、

クレジットカード端末のオーナー話し、

金取引への出資、海外不動産、新技術案件、仮想通貨、自動売買、

など数々の投資で痛い思いをしてきました。その話はこちら

それぞれ大体年利20%〜月利5%ほどの話でした。

結果、数回の配当がでただけで

配当が停止したり、倒産したりで

出資額の10%も回収できていません。

そこで作戦を切り替え、

安定的に年利10%を目標に、

【複利・長期・分散・積立】という投資の

4原則を意識しています。

SBI証券を使った投資方法について

先日ご紹介しました。

今回は「世界水準の資産運用をすべて自動で」がコンセプトの

WealthNavi(ウェルスナビ)をご紹介します。

https://www.wealthnavi.com

ご存知ですか?

ホームページから抜粋すると

「世界水準の金融アルゴリズムは、

これまで一部の富裕層や機関投資家など、

特別な層だけのものでした。

テクノロジーの力で、誰もが世界水準の資産運用をできるようにしたのが、

ロボアドバイザー「WealthNavi(ウェルスナビ)」。

相場の動向に惑わされず、あなたの代わりに、すべて自動で資産運用を行います。」

ということで、簡単に言うと

ほったらかしで長期・積立・分散を実現してくれる

投資サービスです。

主なサービス内容はこちら

https://www.wealthnavi.com/service

さらに見ると、

「ノーベル賞受賞者が提唱する理論に基づいた金融アルゴリズムで、

お客様一人ひとりに合ったポートフォリオ(資産の組み合わせ)を自動で組み、

リスクを抑えながらリターンの最大化を目指します。」

なんだかすごそうですね。

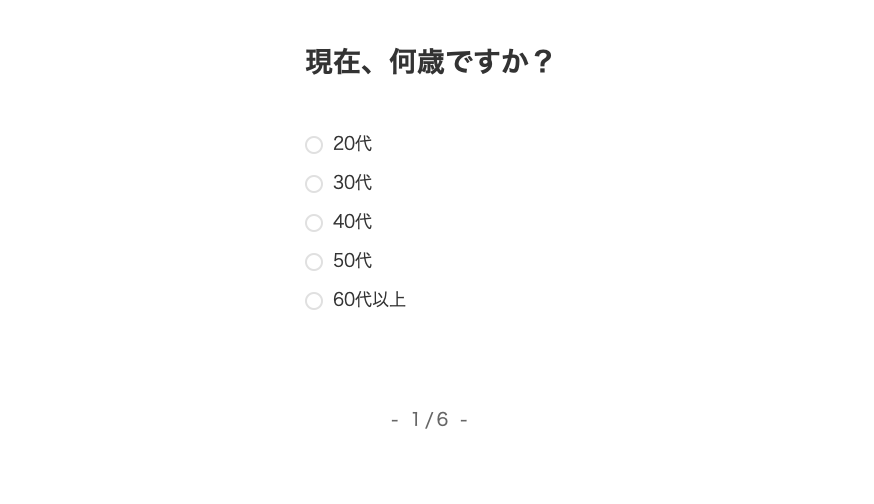

使い方は本当にシンプルで最初に

6問ほどの質問に答えていくと

リスク許容度が5段階で診断され

入金するとそのリスク許容度に基づいた

運用が自動的に開始されます。

私の場合はリスク許容度は「5」で

(1・・・リスク小 〜 5・・・リスク大)

海外や国内の株式がメインになります。

リスク許容度が「1」であれば

おそらく国債などの債権商品が

メインの運用ではないかと思います。

いずれにしてもやることと言えば

6つの質問に答えてリスク決定

↓

入金

という2つのプロセスだけ。

ただ「入金」に関して1つ注意点があります。

それは、【入金すると自動的に運用がスタートする】ということ。

私は本来、毎月積立にしたかったのですが

ルールを知らず、最初に100万入れてしまった結果

それが全て一括運用に回りました。

本当はその100万を毎月何回かに分けて

積み立てていきたかったんですが。

それでルールに気付き、以降は積立設定にしています。

しかもこのウェルスナビの積立は、

毎月5回(6日、12日、20日、26日、末日)まで

設定することが可能で、より「時間の分散効果」を

得ることができます。

繰り返しますが投資の原則の一つは

「分散」です。

それはなにも、商品の分散だけを指すのではなく

「時間の分散」も含まれます。

できるだけ時間を分散することで

刻々と上がり下がりを続ける商品価格の

平均値を取れるようになるのです。

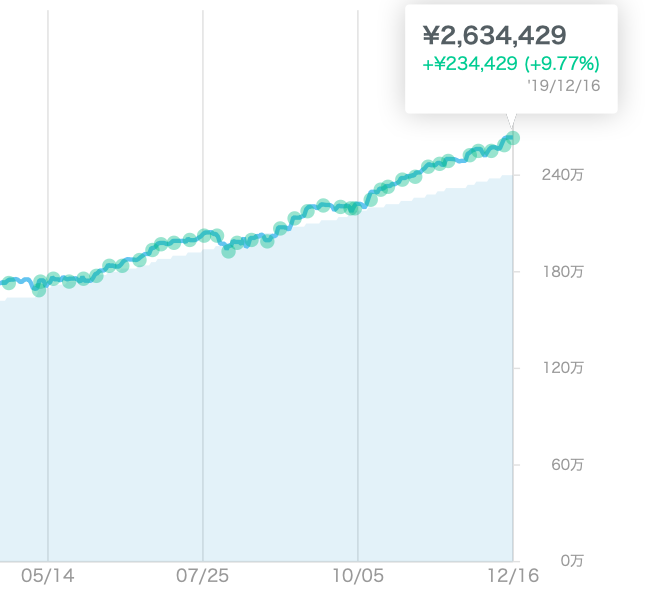

さて、肝心のパフォーマンスは?

去年の10月から運用を開始して

14ヶ月が過ぎました。

今は毎月10万円を

2万円×5回に分けて積み立てています。

その結果、12月14日現在

+9.77%!!

年利10%近いパフォーマンスを叩き出しています。

しかもその間、私がおこなったことと言えば

最初に入金したことと、月5回の積立設定を行ったことだけ。

あとは完全にほったらかしです。

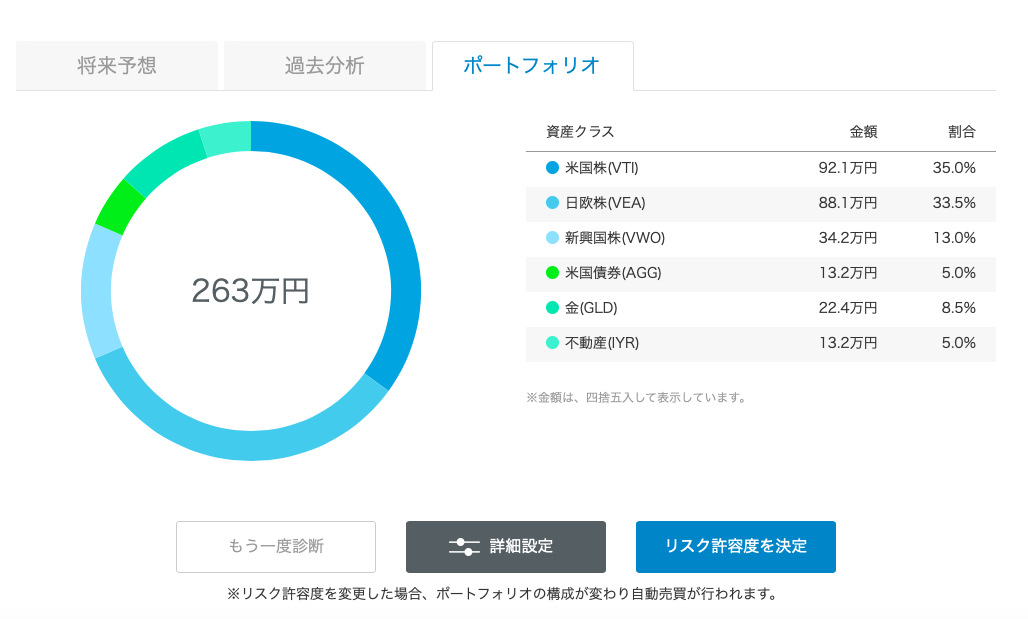

入金したお金がどんな商品に分けられているのかは

ポートフォリオで簡単に確認することができます。

※ポートフォリオ

金融・投資用語としてのポートフォリオは

「現金、預金、株式、債券、不動産など、投資家が保有している

金融商品の一覧や、その組み合わせの内容」

私の場合はリスク許容度が「5」だったため

やはり米国株・日欧株・新興国株などの株式が多めで

米国債権・金などは低めでした。

リスク許容度が「1」だと、逆になるはずです。

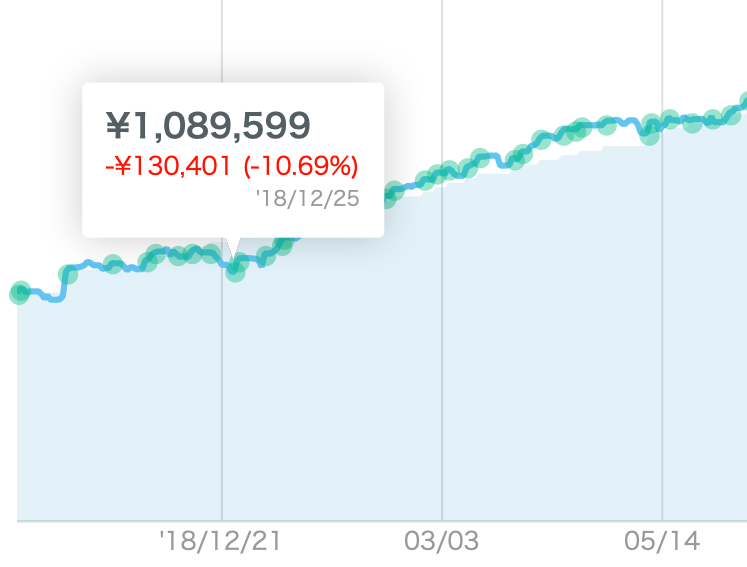

そして短期的に見ると、当然マイナスの時期もあったのですが

その時には安い価格で購入できているため

価格を戻してきた時の反動は半端ないです。

ちなみに1年前の今頃は−10.69%でした。

しかし、その時に同じ金額で買い足した結果

その1ヶ月半後にはプラスに転じています。

手数料は?

こう言った「全て包括して運用してくれる」サービスは

証券会社にもあり、ファンドラップなどと呼ばれるのですが

このWealthNaviとの決定的な違いは「手数料」です。

ファンドラップは運用のプロが商品の組み換えなどを行うため

どうしてもコストがかかります。

それが手数料という形で反映され、大体年間2〜3%でしょうか。

このパーセンテージは長い目で見た時にパフォーマンスに大きく影響します。

例え年10%で回ったとしても手数料が3%なら実質7%。

さらに利益に対する税金20%がかかると実質5%ほどになってしまうでしょう。

WealthNaviの手数料は最初1%からスタートし、

預け入れした期間や金額に応じて「長期割」が適用され最終的に0.9%

まで下がるようです。

私の場合は現在0.03%の割引になっていますが

この差は、20年30年で見た時に本当に大きい。

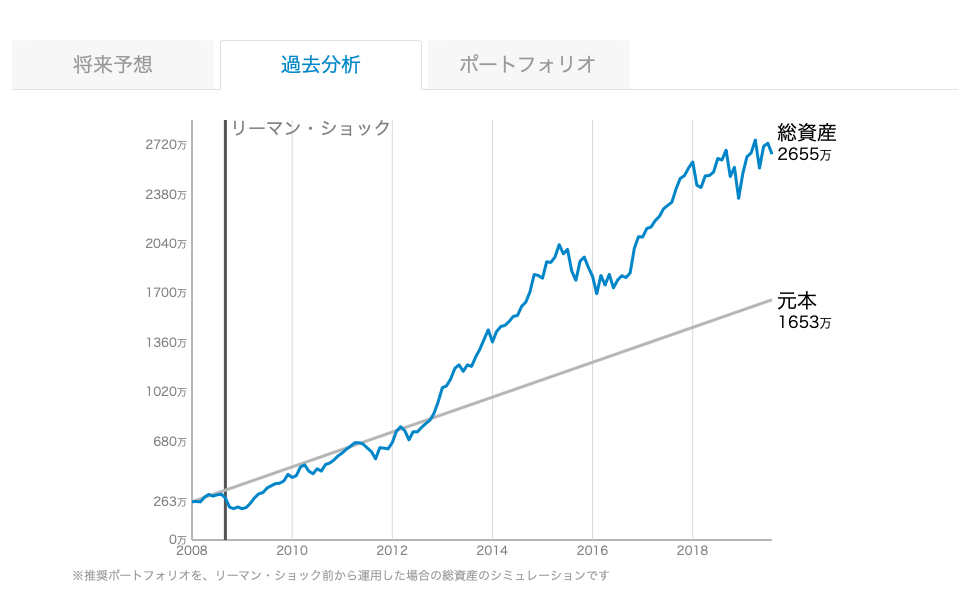

ちなみにWealthNaviの機能に「過去分析」と「ナビゲーション」というものがあります。

過去分析

「推奨ポートフォリオを、リーマン・ショック前から運用した場合の総資産のシミュレーション」

ということで、あの世界的にほぼ全ての金融資産が大きく目減りしたリーマンショック前に

ウェルスナビで投資を始めていたらどうなっていたかをグラフで示してくれたり

ナビゲーション

このまま積立投資を続けていった場合に

どれくらいの確率で、どれくらいまで増えるかを

段階にわけて表示してくれたりします。

期待値が高まりますね。

私は今から20年後を見据えて

その軸にこのウェルスナビを置いています。

年利10%で

【複利・長期・分散・積立】にのっとって運用すれば

資産形成はかなり早くなります。

もっと言えば投資は

すぐのキャッシュフローを生み出す「短期」

3〜5年後目安で利益になる「中期」

10年〜20年後を見据えた「長期」

と分けることで資産形成にさらに厚みがでます。

お勧めはまず短期でキャッシュフローを作りながら、

出た利益を全て中期に回す。

さらに中期で出た利益を長期に回していけば

どの段階においても仕事以外の別の収入を作ることができます。

そして仕事以外の別の収入ができれば

生活にゆとりができ、心にゆとりができます。

心にゆとりができれば

・本当はやりたくないけどお金のためにやる仕事や

・本当はやりたいけどお金のためにやれない仕事

を減らすことができ、好きなことだけを仕事にするという

ライフスタイルに大きく近づいていくことができます。

繰り返しになりますが

年利50%とか、月利5%とか、3年で2倍とか

もはや成立する確率は極めて低い投資話に乗って痛い思いをしなくても、

安定的に年利10%を狙えば数年で資産形成が可能です。

今回は自動(完全ほったらかし)で

【複利・長期・分散・積立】を実現してくれる

WealthNavi(ウェルスナビ)をご紹介しました。

商品をいちいち自分で選ぶ必要がなく、

ポートフォリオを最適化してくれかつ

手数料も安い画期的な投資サービスだと思います。

是非、選択肢の一つに取り入れてみてください。