こんにちは、【海外銀行口座で金利生活】のSHUN(@ kaigaikinri )です。

ついに

全国的に緊急事態宣言およびまん延防止措置が解除となりました。

それに伴い早速今日から、色いろな旅行会社がキャンペーンを開始してますね。

私も「じゃらん」で今月の旅行の予約を取りました。

3,000円ぐらいは安くなったんですが、

去年のGOTOキャンペーン & 自治体クーポン併用の破壊力を味わっているだけに

それほどオトク感は感じてません。(良くない意識ですね、、、💦)

あの時は例えば1泊5万の部屋が

GOTOで2万5千円になりそれがさらに自治体クーポンで5千円になり

もとの金額5万に対して15%、つまり7,500円の地域共通クーポン券が

もらえるという、

「めっちゃ良いホテルに泊まったのになぜかトータルでお金をもらえてる感じ」

でした。

そのおかげでGOTOが施行されていた7月下旬〜12月下旬の5ヶ月間で

49泊するという、まあまあの離れ業を達成することができました。

新総裁が岸田さんに変わって、GOTOがカタチを変えて再開されそうですが、

どうなるか今から楽しみです。

とは言え!

私の本来のミッションは

「海外で」「銀行の金利だけで」「数カ国を回る」

ということで、これを【海外金利生活】と名付け

これまでやってきたことと、これからやっていくことを整理します。

〜 海外口座で金利生活、これまで 〜

《ベトナム》

一番最初に海外銀行口座の魅力に気付いたのは2012年ごろでした。

当時、起業して4年ほど経ち、新たなビジネスチャンスを模索していた私は

伸びしろの高そうな海外に目を向けます。

その頃、BRICSという言葉が一般的で、

それぞれの頭文字を表すと

BーBrazil(ブラジル)

RーRussia(ロシア)

IーIndia(インド)

CーChina(中国)

SーSouthAfrica(南アフリカ)

となり、今後著しい経済成長が見込める国々でした。

(BRICsという風に、sを小文字にして南アフリカを除くパターンもあります)

そしてその後に成長が訪れそうな国々として

VISTAやPIIGSなどいくつかの候補が挙げられていました。

ちなみにVISTAとは

VーVietnum(ベトナム)

IーIndonesia(インドネシア)

SーSouthAfrica(南アフリカ)

TーTurkey(トルコ)

AーArgentina(アルゼンチン)

でPIIGSは

PーPortugal(ポルトガル)

IーIreland(アイルランド)

IーItaly(イタリア)

GーGreece(ギリシヤ)

SーSpain(スペイン)

となります。

今から振り返ると、これらの国全てが順調に成長しているとは言い難いですね、、、

しかし当時はBRICSはもう成長段階後期だから

まだその後ろに位置しているVISTAかPIIGSでなにかビジネスができないか

そう思って選んだ国の1つがベトナムでした。

その理由としては

1)平均年齢が若い(ベトナム戦争で間の層がごっそりいなくなってしまったから)

2)勤勉

3)親日

などです。

そこで人材派遣や観光のビジネスを立ち上げれないか

何度か行きました。

結論としては、年に3、4回短期滞在するぐらいではビジネスの立ち上げは難しい

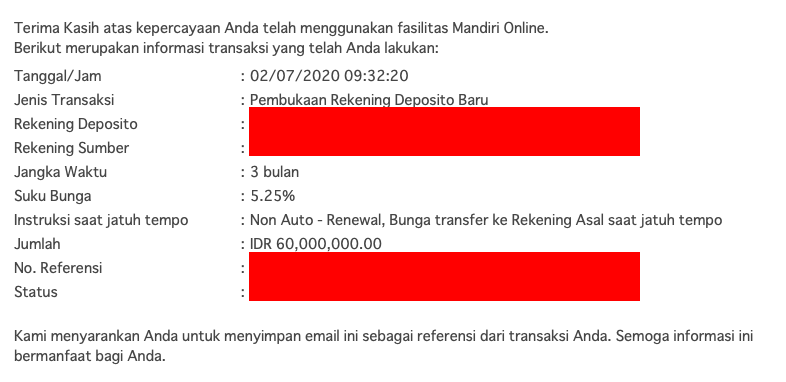

という結論になりましたが、その時にベトナムの銀行口座の金利が8%ぐらい付くことを知り

ベトナムにあるANZ銀行(ニュージーランド系)で定期口座を開設しました。

私にとって初めての海外銀行口座開設でしたが、現地の方のサポートがあれば

それほど難しくないということがわかりました。

(信頼できる現地の方を見つけるのが難しいと言えば難しいんですが)

結果、8.4%という高金利で定期預金を組むことができました。

しかし、当時は海外金利生活を考えてはおらずシンプルに

「8%強で複利で回していけば10年後、かなり増えてるんじゃない!?」

くらいの感じでした。

9月12日に受験したファイナンシャルプランナーの勉強では

「決まった金額を、決まった利率で、複利運用したら、10年後いくらになってるでしょう?」

という問題を解く際に使う「終価係数(しゅうかけいすう)」というものがあります。

これを使うと100万円を8%で複利運用したら

10年後ー215万9千円

20年後ー466万1千円

になることが簡単に求められます。

実際には9年でほぼ2倍になる計算です。

すごいですよね。

ただ、ここで注意しないといけないのが

①日本円に戻すと為替リスクが生じる

②外貨を日本に持ち込む際に制限がかかる可能性がある

ということです。

①はベトナムの通貨ベトナムドンに対して日本円が強く(つまり円高)になっていると

日本円に戻した時に損をし、場合によっては利息が吹き飛ぶことになります。

②は特に新興国と呼ばれる国々においては自国マネーが海外に流れることを嫌がるため

ある程度の金額以上は簡単には換金・持ち出しできません。

そこでどうしてもそれほど大きなお金を預けることには抵抗がありました。

そしていつしか、預けたことすら忘れ去り、数年が過ぎたある日。

私は画期的なあることを思いついたのです。

詳しくは

海外口座で金利生活、最終形へ

それを受け、私は準備を進めました。

次に選んだのは《インドネシア》

首都はジャカルタですが、「バリ島」の方が日本人に馴染みがありますね。

こちらは幸い、現地に日本人の友人が在住していたので

その方に手伝ってもらい開設しました。

一時期はコロナが大変だったようですがこちらもベトナムと同様、

平均年齢、国民性などの面でまだまだ成長の余地を残す国の1つだと思っています。

そして3つ目は《トルコ》

正直、ここが一番苦労しました。

日本でも(特にFXをやる方には)トルコリラは一般的だと思いますし

いくつかの銀行ではトルコ預金をすることも可能です。

最近はまた利率があがってきて、日本の銀行で預けた場合でも

1ヶ月定期で12%、1年定期で6〜7%つきます。

ただ、日本の銀行で預けた場合はトルコリラをそのまま引き出すことができず、

①日本円に戻すか

②トルコにある現地銀行に送金する

という手段を取ることになります。

そして①に関してトルコリラはかなりリスキーで

10年ほどまえは1リラ60円程度だった為替レートが

今や12.5円(つまり5分の1)まで下落しています。

これはシンプルに、例えば

1リラ60円の時に60万円分(1万トルコリラ)を買っていたとして

12円の時に円に戻すと12万円になってしまうということです。

利率が年利10%でも全て吹き飛んでしまいますね。

ですので私はトルコリラを円に戻すことは考えず、

現地でリラのまま消費する選択をするため、

トルコに飛び、1ヶ月滞在しなんとか開設してきました。

現段階での最後、4つ目は《カンボジア》

カンボジアではリエルという自国通貨がありますが米ドルの流通が一般的で、

旅行者が立ち寄らないようなローカルな店を除けば料金はUSドル表示のみか、

リエルとUSドルの併記というケースがほとんどです。

そして私が作った銀行口座でもリエルか米ドルが選択でき、

米ドルを選んでも5年定期6.5%の利息が付きます。

(しかも、利息は3ヶ月ごとに普通口座に入る!)

ここは旅行ついでに作ったので確実性を重視し

手数料を払ってサポートを依頼しました。

結論を言うと、時間があればサポートなしでも作成可能です。

(現地に信頼できる知り合いを作って、その人に手伝ってもらえば)

〜 海外口座で金利生活、これから 〜

コロナがどのタイミングで落ち着くか(そして海外に隔離なしで行けるようになるか)

によりますが、

そのタイミングが来たらすぐに飛びます。

そのタイミングがもし来年1月であれば

日本の冬にベストシーズンを迎えるベトナムかカンボジア

もし来年6月であれば

日本の夏にベストシーズンを迎えるインドネシアかトルコ

そして並行してあと2ヶ国は開設して全部で6ヶ国にしたいと考えています。

候補としてはトルコとセットで滞在できる「ジョージア」が最有力です。

いずれにしても、動き出せるタイミングになりましたら

現地での情報発信をしつつ

FIRE(アーリーリタイヤ)したい、海外移住したい、

そんな方々のサポートに回りますので楽しみにしていてください!