こんにちは、【海外銀行口座で金利生活】のSHUN(@ kaigaikinri )です

私は海外に銀行口座を持つことをおすすめします。

それには3つの理由があります。

「リスクとリターンのバランス」「複利」「分散」です。

一つ目の「リスクとリターンのバランス」について考えます。

今までなにか、投資の話しを聞いたり勧められたり

あるいは実際にやってみたことはありますか?

巷には年利20%を超えるものから

なかには月利(月の利率)が5%のものまで

様々な投資話が転がっていて、

少しアンテナを立ててみると比較的そういった

情報を耳にすることは簡単です。

私も過去に何度か、実際に出資してみました。

まずはその時のお話を。

「クレジットカード決済端末のオーナーになる話」

クレジットカードを使ったことがある人なら

お分かりかと思うのですが、カードを通す機械がありますよね。

要するに、その機械のオーナーになりませんか?

という話です。

100万円出せば4台分のオーナーになることができ、

クレジット決済された金額の何%かが「配当」という形で

オーナーに入る仕組みです。

クレジットカードは利用するとカード会社に手数料が

流れる仕組みです。

手数料は決済額の3〜5%ほどですが、

これは一般的にお店側が負担します。

(稀に「カード決済は5%アップ」と、消費者に

負担させるお店もありますが)

その中の一部がオーナーに還元されるわけですが

2020年の東京オリンピックに向けて

訪日観光客が増え、カード決済需要が拡大するため

ゆくゆくは年利20%ほどのハイリターンが見込める、

というものでした。

結果、私は出資して晴れてオーナーとなりました。

それから2ヶ月後だったでしょうか。

初回の配当が入ったのは。

決して大きな金額ではありませんでしたが

これからへの期待をうかがわせるものでした。

そしてその3ヶ月後。

2回目の配当が入る予定の数週間前に届いた

1通の手紙。

「諸事情により、配当が遅延いたします。」

不吉な予感はしたものの、

「こうやって丁寧に手紙をくれるんだから安心だろう。」

とどこか能天気に構えていました。

それから半年も経たない話です。

その会社が倒産したのは。

結果的に私が出資したお金のほとんどは、

返ってこなくなりました。

今も管財人が間に入り、資産の算定をしていますが

債権人の数と金額から言って、大きなお金が返ってくるとは

思いにくいのが現状です。

今思うに、詐欺の可能性が高いです。

普通に考えたら年利20%って怪しいよね?

と、冷静な頭があればわかるかもしれません。

しかし、当時は各所の一流ホテルで行われる説明会や

教育されたスタッフ達の対応、豪華なパンフレット、

雑誌での紹介記事、上場企業との提携話しなど

いろいろなものに惑わされ、信用してしまいました。

2つ目は「金の取引の話」

数年前、私は友人からある人を紹介されました。

それは「インドネシアで金の取引をしている人」です。

その人はジャカルタで金を市場価格より2%安く仕入れて

すぐに市場で売ることで取引回数×2%の利益を

安定的に得ているということで

出資すれば月利5%の配当が毎月入ってくるというものでした。

これも、普通に考えたら怪しいと思うかもしれません。

しかし、取引の概要やその人の人間性などで判断し出資してしまいました。

結果は、、、

6回ほど配当が入ってきましたがその後、数年途絶えています。

(たまに現状報告が届くので、動いていないわけではなさそうですが)

他にもいくつか失敗をしていますが総じて言えるのは

「リターンが高いものはリスクが高い」

という、当たり前と言えば当たり前すぎる事実です。

それを踏まえて投資するのであれば何も問題ないのですが

やはり、元本割れしたり、下手したら0になってしまう

リスクを考えると、私はもうそういう投資はしたくないです。

そこで行きついたのが

【海外銀行口座】

つまり、おすすめの理由の1つ目は

「リスクとリターンのバランス」です。

海外と言っても、預金する銀行は

その国に何百も支店があるような大手銀行です。

→潰れることは考えにくい

そして預金する国は、通貨が脆弱すぎる小国ではなく

インドネシア・ベトナム・トルコ・カンボジア(米ドル預金)

など、経済成長率の高い国です。

→カントリーリスクも低め

そして預金したお金を、現地で使うのであれば

→為替レートを気にしなくていい

海外投資をする際に考える必要があるのは

一般的にこの4つです。

・発行体リスク

→出資先は大丈夫か?

・カントリーリスク

→国は大丈夫か?

・為替リスク

→為替の変動によるリスクは大丈夫か?

・流動性リスク

→その通貨は市場で価値があるか?

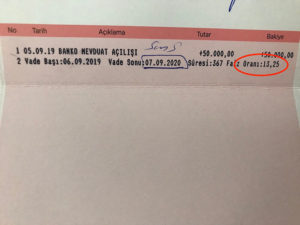

これらの国で、大手銀行に預けて得られる利率は6〜13%。

上記、リスクと比べた時のリターンは比較的高く、

これが「リスクとリターンのバランス」が良いと

おすすめする理由の1つです。

そして、海外口座おすすめの2つ目の理由は

「複利」効果があること。

これはもちろん、海外だけではなく

日本の銀行口座でも同じではあるのですが

悲しいことに日本の銀行は金利が低すぎて

複利の効果が目に見えません。

アインシュタインが「人類最大の発明」と呼んだ

「複利効果」はご存知ですか?

複利と反対の言葉に「単利」があるのですが

これは「毎年その金利分が利息でつく」考え方です。

例えば単利であれば

1年目・・・10万円(100万円の10%)

2年目・・・10万円(100万円の10%)

3年目・・・10万円(100万円の10%)

というように、毎年100万円に対して

10%の利息がつきます。

対して複利は

「ついた利息が元本に組み込まれそれに対して利息がつく」考え方です。

複利であれば

1年目・・・10万円(100万円の10%)

2年目・・・11万円(110万円の10%)

3年目・・・12.1万円(121万円の10%)

というように、利率は同じでも年々利息が増えていきます。

複利は金利が高ければ高いほど、期間が長ければ長いほど

単利と比べた時に圧倒的な差となります。

ですので当然、「複利」で投資できるものが望ましいのですが

実は世の中にそういう商品はそれほど多くありません。

プロに任せる「保険運用」や「ファンドラップ」などは

複利の面もありますが、手数料などもありイマイチ

パフォーマンスが見えにくいです。

銀行預金に関しては、満期時につく利息がそのまま

元本に組み込まれ、次の満期にはその元本+利息に

対して利息がつくので、複利と呼べます。

これが海外口座をおすすめする理由の2つ目です。

最後、海外口座をおすすめする理由の3つ目は「分散」効果です。

日本で過ごしていて、不安を感じることはありませんか?

私は割と色んなことが不安です。

・気候は大丈夫か?

2019年は記録的な台風がいくつも到来しました。

それにより壊滅的な被害を受けた地域も少なくありません。

年々上がっていく気温・多くなっていく台風や雨量

それらを考えると「日本はこの先、大丈夫か」と思わざるを得ません。

・地震は大丈夫か?

日本は言わずと知れた「地震大国」です。

南海トラフ地震はいつ来てもおかしくないと言われていますし

来れば深刻な被害がでるのは間違いなさそうです。

阪神大震災を大阪で経験した私は、

地面が少し揺れるだけで恐怖を感じます。

ゴオオオという強烈な音を轟かせながら激しく縦揺れしたあの日の朝。

思い出すだけで身震いします。

これからも日本に住む限り

地震の不安は抱えていかなければならないでしょう。

・経済は大丈夫か?

年金問題、借金(国債)問題、少子高齢化、

数え上げれば日本が抱える経済成長の悩みは

キリがありません。

また金利の低さに対して物価の高さは

決して生活しやすいとは言えません。

今の子供の世代が大人になる時には

日本はどうなっているのでしょうか?

願わくば、今より住みやすい社会になっていてほしい。

ですがその可能性は高くないのではというのが実感です。

そう言ったこともあり、

「拠点をいくつかに持つ」ことがこれから私たちができる

備えの1つではないかと、強く思います。

その上で、

「その国の通貨をその国の銀行に預ける」というは

非常に重要な意味を持ち、

分散という視点で見た時に

海外銀行口座をおすすめする3つ目の理由となります。

海外に口座があり、その国の通貨をATMで引き出して

使うことができれば、数ヶ月はそこで生活できます。

しかも前述した6〜13%の金利がつけば

各国の物価を考えれば元本を減らさずに金利だけで

滞在することも可能です。

東南アジアもトルコも

美しい自然、活気あふれる街並み、

生活しやすい物価、気候、観光資源など多くの魅力を持つ地域です。

そう言った国々に拠点を持つことは

「夢のある分散」と言えそうです。

12月〜3月の真冬から花粉の時期にかけては

ベトナム・カンボジア

6月〜9月の梅雨・真夏・台風の時期にかけては

インドネシア・トルコ

4月〜5月、10月〜11月の春夏は日本など、

それぞれの地域のベストシーズンを渡り歩けたら最高ですね。

詳しくは

海外口座の金利でベストシーズンを渡り歩く

をご覧ください。

最後にもう一度まとめます。

私は海外に銀行口座を持つことをおすすめします。

それには3つの理由があります。

「リスクとリターンのバランス」「複利」「分散」です。