こんにちは、【海外銀行口座で金利生活】のSHUN(@ kaigaikinri )です

海外に銀行口座を作った方がFXより優れた面があります。

それは【為替リスクを受けずに高い金利を受け取れる】こと。

今回はFXトレーダーに人気の「トルコリラ」で検証してみます。

【FXの場合】

FXでトルコリラを運用している人は多いと思います。

トルコリラはスワップ金利の高さが魅力です。

2019年10月時点での外為どっとコムの

トルコリラ:スワップは1日にあたり大体【60円】

これはつまり1万ポジション保有に対して毎日60円の

スワップ金利が付くということであり、

5万ポジションだと300円/1日

10万ポジションだと600円/1日

が日本円でFX口座に入ってきます。

しかし一方でトルコリラに限らず、

外国通貨と日本円(または外国通貨同士)の間には「為替リスク」が存在します。

例えば1トルコリラが30円の時に

1万トルコリラ(300,000円)分購入したとして

それを1トルコリラ 60円の時に売却すれば

600,000円相当の日本円を得ることができます。

為替だとわかりにくいようであれば

モノで考えるといいでしょう。

30円で買ったものが60円に値打ちがあがれば

当然、資産的には倍になります。

反対に価値が下がった場合はどうでしょう。

先ほどと同様に1トルコリラが20円の時に

1万トルコリラ(300,000円)分購入したとして

それを1トルコリラ20円の時に売却すれば

200,000円相当の日本円を得ることになり

100,000円の損失がでます。

これが為替リスクです。

FXでは少ない金額で、多くのポジション(通貨)を

購入することができるのでこれが特に顕著にでます。

私はFXでトルコリラを5万ポジション分、保有しています。

毎日300円、月にして9,000円ほどがスワップ金利として

FX口座に入ってくる一方で、

購入した時の価格から10円以上、トルコリラの価値が対円で下がっており、

為替だけでみると50万以上、含み損が出ています。

もしこのまま更にトルコリラが6円ほど下がってしまうと

合計で80万の損失を抱えることとなり、

私が最初に入れたお金(保証金と呼びます)100万円が

20万ほどになってしまいます。

そしてFXには「ロスカット」と呼ばれる制度があり、

評価額(入金額、スワップ金利、為替評価の合計額)が一定の割合を

下回ると自動的に強制決済され損失が確定してしまいます。

それが怖くて、ポジションに対して少し多めの保証金を入れていますが

損失が確定しない前提でのスワップ金利だけの利回りを見てみましょう。

---------------------------------------------------------------------------------------

保証金 :100万円

ポジション:5万

スワップ :300円/1日→9,000円/1ヶ月→10,8000円/1年

利回り :10.8%(100万円に対して1年で10,8000円)

注意 :購入時より16円、対円で価値が下がると強制決済

(スワップ金利の増加分は考えないものとする)

---------------------------------------------------------------------------------------

と言うことになります。

もちろん、ポジションを増やせばスワップも増え、利回りは高くなります。

ですがその分、トルコリラが下落した時のリスクも高まります。

そして、FXの最大のメリットは「金利が円で入ってくる」ということです。

これは次の【海外銀行口座の場合】で詳しく説明します。

【海外銀行口座の場合】

日本人でも銀行口座を作れる国は事実、存在します。

ヨーロッパとアジアの魅力を併せ持つトルコもその一つです。

作り方や注意点はこちらで説明しています。

ここではFXと比較した際のメリットとデメリットを考えます。

海外で銀行口座を作る際には基本的には現地に行く必要があります。

これが最大のデメリットでしょう。

トルコの場合は乗り継ぎの方法やチケットの金額にもよりますが

成田からの直行便でも10時間以上、

乗り継ぎをする場合は20時間〜30時間ほどかかります。

むしろ、経由地で1泊するくらいの方が

時間はかかりますが疲れなくてすみます。

しかし、ひとたび足を踏み入れれば

日本とは全く異なる文化、物価、雰囲気を味わえるのが魅力です。

つまり、「旅行」と捉えれば

銀行口座の作成は楽しみに変わります。

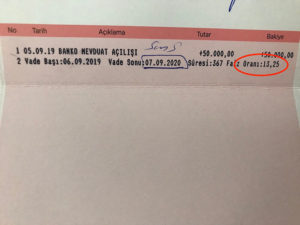

私は2019年9月に1ヶ月間トルコ旅行をし、

その際に銀行口座を開設しました。

1年定期で金利は【13.25%】

先ほどのFXと比較すると2.5%ほど高くなっています。

FXの金利と異なるのは

■FX

スワップ金利は日々変動

基本的には毎日入ってくる

日本円でFX口座に入ってくる

■銀行口座

金利は満期まで固定

満期時に入ってくる(3ヶ月に1回などが選べる銀行も有り)

現地通貨で銀行口座に入ってくる

です。

これをメリット・デメリットで見てみましょう。

まずは金利の変動。

FXの金利は情勢などを反映して刻々と変わります。

今までもらえていた分が付かなくなったり逆にある日を境に

上がったりすることもあります。

一方で銀行口座の金利は、半年なら半年、1年なら1年、

満期日までは固定です。

つまり、どちらが有利不利ということは必ずしも言えず

「金利が上がっていくと思われる状況ではFXが有利」

「金利が下がっていくと思われる状況では銀行口座が有利」

ということになります。

今後の可能性としてはトルコ政府は上がりすぎた金利を

下げていく方向で調整しており、

定期預金も年数が長いほど金利が下がるという不思議な現象が起きています。

続いて金利が入るタイミング(毎日か満期日か)は説明するまでもないですので

「入ってくる金利の通貨」を見てみましょう。

一般的には「円」で金利が入ってくるFXの方が

メリットが大きいような気がします。

しかし、本当にそうでしょうか。

ここで考えたいのは「物価」という視点です。

先ほどの例で

FXで100万円に対し1年間で10万強の

スワップ金利が日本円で入るとします。

10万円で日本でできることは何でしょうか?

【日本 平均月収】で検索すると

年代にもよりますが全体としての平均は35万ほどと出ています。

つまり、得られる10万は平均月収の3分の1以下ということになります。

事実、10万円で1ヶ月生活するのは

親元で家賃や食費がかからない場合を除き、

日本ではほぼ不可能でしょう。

一方で【トルコ 平均月収】で検索すると約50,000円と出ています。

つまり、銀行口座の金利で得られる13万強は平均月収の2.5ヶ月分以上ということになります。

トルコに行くとわかるのですが、とにかく物価が安いです。

東南アジアも安いのですがそれ以上かも知れません。

私はこの、トルコの銀行口座から得られる利息だけで

1〜2ヶ月、現地に滞在する計画を立てています。

13万あれば1ヶ月なら豪遊

2ヶ月なら控えめな生活

ができるレベルです。

また、真冬・真夏・梅雨・花粉など過ごしにくい季節に加え

台風・地震などの天災が増えてきている日本以外にも

拠点を持つことはリスクの分散にもなると感じています。

詳しくは

海外口座の金利でベストシーズンを渡り歩く

をご覧下さい。

もちろん、利息を日本円に戻すことは可能です。

ですが、為替リスクや手数料を考えると

トルコリラのまま現地で消費した方がより有益です。

これが冒頭で記述した

海外に銀行口座を作った方がFXより優れた面があります。

それは【為替リスクを受けずに高い金利を受け取れる】ことです。

につながります。

最後に、FXと海外銀行口座の比較をまとめます。

■FX

為替の変動リスクを受ける

日本で口座開設ができる

スワップ金利は日々変動

スワップ金利は基本的には毎日入ってくる

スワップ金利は日本円でFX口座に入ってくる

■銀行口座

為替の変動リスクを受けない(現地で使う場合)

現地での口座開設が必要

金利は満期まで固定

金利は満期時に入ってくる(3ヶ月に1回などが選べる銀行も有り)

金利は現地通貨で銀行口座に入ってくる

それぞれがメリットになるか、デメリットになるかは

記述した通り、金利情勢や考え方次第です。

いずれにしても金利の高いトルコリラは

魅力的な通貨の1つですので、

これを機に是非トルコに足を運んでみてください。