こんにちは、【海外銀行口座で金利生活】のSHUN(@ kaigaikinri )です

しっかりとした手順を踏めば日本人でも海外で銀行口座を作ることは可能です。

海外銀行口座は6%〜10%強という、金利の高さが魅力ですが押さえておくべき注意点があります。

そうでなければ口座を作れないか、作れても不便を感じてしまうでしょう。

私が最初に作った海外銀行口座は「ベトナム」です。

当時8.4%とという「高い金利」と、

エステやスパ、マッサージなどは1時間1,000円ほど

という「物価の安さ」が魅力でした。

ですが、1度の滞在で簡単にできたわけではありません。

現地の方と交友関係を作り、下調べをし

何度目かの渡越でやっと完成したのです。

その経験で「海外で銀行口座を作る際に必要なこと」が

おおむね分かりました。

~ 海外銀行口座の【失敗例】【注意点】口座作成時 ~

まず1つ目、注意点と言いますか、必要物をお伝えします。

①パスポート

②現地住所

③現地連絡先

「その国で住民権がなければ口座を作れない」という

国でなければまず最低限この3つは必要です。

①パスポートは旅行の前提としてお持ちだと思います。

③現地連絡先もSIMフリーの携帯に現地で買った番号付きのSIMカードを

入れることで問題ないでしょう。

難しいのが、②現地住所です。

ダメ元で、滞在ホテルの住所を記入しても

OKのケースもあるかもしれません。

(私の場合は不可でした)

ですが確実なのは現地の人と仲良くなって

住所を使わせてもらうことでしょう。

郵送物が届くということは基本ありませんので

口座作成の時にだけ使わせてもらえば大丈夫です。

必要物としては、それほどハードルが高くないですが

2つ目の注意点でもあり、一番の壁でもあるのは

「言葉」でしょう。

ベトナムやインドネシアにおいては

英語を話せる銀行スタッフは比較的多い印象ですが

トルコでは1支店に1人いるかどうかというレベルです。

この言葉の壁を乗り越えるためにはまずは最低限の英語力と、

それに加えて英語を話せる現地人が一緒に行ってくれるとベターです。

私はベトナム・インドネシア・トルコいずれも

英語を話せる現地の方に通訳をお願いしました。

私が英語でその方に意図を伝え、その方が銀行スタッフに

現地語で伝えるという流れです。

伝える内容や質問としては以下のものがあります。

①銀行口座を作りたい

②お金は作成後に持ってくる

③定期預金を組みたい

④定期預金は満期時に元本継続で、利息は普通口座に入れて欲しい

(私の場合)

⑤ATMカードとネットバンクを使いたい

⑥最低限、普通口座に必要な金額

⑦口座凍結の条件

⑧口座凍結時の対応

⑨口座維持手数料

これらを自分で確認でき、銀行スタッフがそれを理解して

答えてくれるのであれば現地人はいなくても大丈夫です。

ただ、現地の方しかいない銀行に1人で行って

英語が話せるスタッフが空くまで待ったり、

これらのやり取りをお互い母国語以外で行うのは

なかなかハードルが高いので最初はやはり

現地で友人を見つけておくのがオススメです。

私の場合、トルコで口座を開設した後に⑥~⑨を聞き忘れたことに気付き、1人で銀行に行きましたが

英語が話せる唯一のスタッフが空くまでに2時間ほど待たされ

またせっかく話せても次から次とそのスタッフに

来客が来るので、結局出る頃には3時間ほど過ぎていました。

そして口座作成時の注意点3つ目は

「支店やタイミングによりルールが異なる場合がある」

ということです。

これはインドネシアの時の話です。

バリ島に住んでいる、ヤニさんという方に

ついてきてもらって銀行口座の開設をしました。

ヤニさんはインドネシア語に加えて

英語・日本語も話せる強い味方です。

現地のSIMカードも準備し、住所もOKということで

外資系の大手銀行に向かいました。

着くとヤニさんは整理券を受け取らず、

直接インフォメーションのようなところに話しに行きました。

すると、窓口に並ぶことなく2階のVIPルームのようなところに通され

少しするとマーケティングマネージャーと呼ばれる女性が入室してきました。

聞けば、「ある程度まとまった金額を預けるから条件を良くして欲しい」と

ヤニさんが銀行に交渉してくれたのでした。

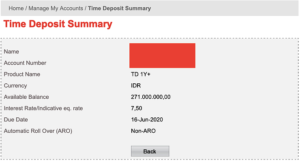

結果、私は1年定期7.5%という条件で預けることができましたが

通常はもう少し低いレートだということです。

その支店のマーケティングマネージャーとヤニさんに付き合いがあり

そのマネージャーの裁量である程度、利率の幅をもたせることができる

らしく、日本ではあまりないことだと思いました。

ちなみに街の両替所でも先ほど同様の条件交渉をしてくれました。

上記は失敗例ではなく、成功例ですがこんな話もあります。

バリ島から東に50kmほど離れたところにある

ロンボク島というところで大手銀行口座を作った時の話です。

定期預金を組んでから何年か後に、

バリ島の同銀行の別支店で定期預金を解約しようとしたところ

「口座を開設した支店に行かないと無理」と言われました。

ロンボク島にはフェリーか飛行機で簡単に行けるのですが

滞在日数を考えると少し無理がある。

ちなみにオンラインバンキングでも解約ができるのですが、

口座開設時に受け取っていたセキュリティトークンの存在を

忘れていて、この時は焦りました。

海外ではこのように、「支店」の概念が強い傾向があるので

銀行口座を開設する時にはあまりローカルすぎる支店ではなく

その国に行く時には必ず立ち寄りそうな場所にある支店で

作る方が無難でしょう。

またトルコでは同じ支店でも以前はこの書類で作れたのに

今回は作れなかったということがありました。

担当者による違いなのか、タイミングなのかわかりませんが

そういったこともあるので、できるだけ多くの銀行・支店を

回ることをオススメします。

~ 海外銀行口座の【失敗例】【注意点】口座作成後 ~

口座開設後の注意点としてはまず

「凍結」があります。

凍結とは、一定期間入出金がない場合に

自分の口座なのにお金の預け入れや引き出しができなくなることです。

早いと1年ぐらいで訪れます。

これを防ぐためには1年に1回ほど海外送金しておくか

現地に行ってATMなどを使うかすればいいのですが

万が一、凍結されてしまっても無くなるわけではないので

窓口に行って、復活して欲しいと言えば問題ないです。

私の場合は、ベトナムの銀行口座が凍結ではないのですが

運営会社が変更となり、一時的に使えなくなりました。

その際も窓口で簡単に復活できました。

続いての注意点は「ルール変更」です。

2019年の4月に作ったベトナムで作った定期預金。

利率は6.1%で、ベトナムの物価を考えると

100万円預けると1旅行の滞在費が出ます。

300万円預けると1ヶ月住めます。

そう思って10月に金額を足そうと

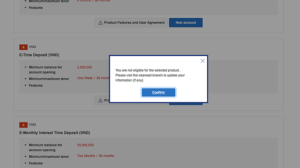

オンラインバンクを開いたのですが、なぜかエラーになりました。

原因をたどっていくと、どうやらこの時は

ベトナムに居住する権利(ビザなど)がなければ

定期預金は組めないと変更になっていた模様。

次にベトナムに行った時には違う銀行で

口座を開設して、定期預金を組もうかと思っています。

少し面倒ではありますが、

銀行分散の意味もあって逆にちょうど良いかなと前向きに捉えています。

最後の注意点は「オンラインバンキング」です。

一般的にオンラインバンクのログインにはログインIDとパスワード、

入出金や定期預金の作成には

セキュリティトークンやSMSに送られるコードが必要です。

下記は私の場合のそれぞれに必要なコードの一覧です。

《ベトナム》

ログイン・・・ID+パスワード(最初に設定。変更可)

お金の移動・・・セキュリティトークン

《インドネシア①》

ログイン・・・ID+パスワード(最初に設定。変更可)

お金の移動・・・セキュリティトークン

《インドネシア②》

ログイン・・・ID+パスワード(最初に設定。変更可)

お金の移動・・・SMSに送られてきたコード

《トルコ》

ログイン・・・ID+パスワード(最初に設定。変更可)+SMSに送られてきたコード

お金の移動・・・SMSに送られてきたコード

ここで注意したいのが「SMSで送られてきたコード」です。

口座開設時に現地のSIMカードで番号登録をした場合、

現地の番号にコードが送られてきます。

その国ではコードを問題なく受け取れるのですが、

日本に帰ってきてからは受け取れません。

そこで方法としては、口座開設したら現地にいる間に

「登録番号を日本の携帯番号に変えておく」ということです。

+81909999999

などにしておけば日本でもSMSコードを受け取れログインなどが行えます。

繰り返しになりますが、

しっかりとした手順を踏めば日本人でも海外で銀行口座を作ることは可能です。

海外銀行口座は6%~10%強という、金利の高さが魅力ですが

押さえておくべき注意点があります。

そうでなければ口座を作れないか、作れても不便を感じてしまうでしょう。

口座開設時も開設後も、本人が日本で銀行口座を開設することに比べれば

当然、不便も不安もありますがそれを差し置いても

金利が高く、物価が安い国々で銀行口座を開設しておくのは

魅力でもあり、リスク分散でもあります。

近年、特に増えている台風や地震などの自然災害

もう何年も言われ続けている日本の財政破綻の可能性

少子高齢化に伴う国力の低下など

日本の不安要素をあげればキリがありません。

もちろん、海外には海外なりの不安要素があるのですが

それでも、日本に何かあった時にとりあえずを凌げる拠点

があればあるほど、安心できるでしょう。

金利だけで例えばその国の平均年収分が入ってくるなら

極端に言えば、お金を減らすことなく生活できます。

そしてそれに必要なお金(元本)は決して

何千万という単位ではなく、

少し手を伸ばせば届くレベルなのです。

海外口座で金利生活。

人生の選択肢の1つに取り入れてみてください。

各国の口座開設の流れはこちら