こんにちは、【海外銀行口座で金利生活】のSHUN(@ kaigaikinri )です

高金利(6〜13%) × 低物価(日本の2分の1ほど)の 海外銀行口座で定期預金を作り、その金利だけで 海外のベストシーズンを渡り歩く計画を立てて去年から検証中です。

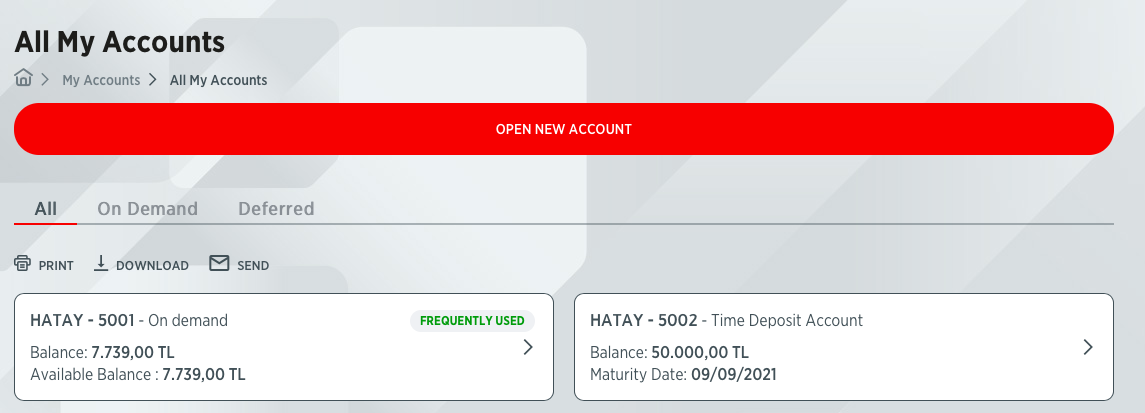

去年の9月5日に作ったトルコでの銀行口座の

1年定期預金が先日、満期を迎えました。

↓満期前(左は普通口座、右は定期口座)

元本50,000トルコリラ (当時100万円)に対して

利息はおよそ【6,648】トルコリラ、

そこから税金(Gelir Vergisi)が引かれ

実質【5,984】トルコリラが口座に振込みされました。↓満期後

ちなみに当時の1年定期利率は13.25%です。

(驚くべき高さですね!)

満期を迎えた場合にどうするか、は通常次の3つの選択肢があります。

1)利息だけ普通口座に移し、元本は定期預金の自動更新

2)利息と元本を一緒に、定期預金として自動更新

3)定期預金を解約し、利息と元本を普通口座を移す

です。

2)はいわゆる、【複利効果】を狙うもので、

元本に利息が足された分が次の定期預金の元本になるので

元本が年々、雪だるま式に大きくなるやり方です。

「資産を増やす」が目的なら間違いなくコレです。

複利の考えについてはこちら

ですが、

私の海外口座の目的は「資産を増やす」ではなく

「金利で生活する」です。

高金利 × 低物価

の国で定期預金を組めば

その利息だけで数ヶ月生活できるんじゃないか

という仮説を検証するために開設しています。

ということは、

2)のように元本と利息が再び、定期預金になってしまうと

利息を使うことができません。

また、3)のように定期が解約されてしまうと

元本は1回、利息を生み出しただけで終わってしまい、

次の年から高金利を享受できません。

というわけで私が選んだのは

1)利息だけ普通口座に移し、元本は定期預金の自動更新

です。

満期を迎えた9月7日、ワクワクしながら

オンラインバンクで確認してみると、

実際、その通り利息が普通口座に入っていました。

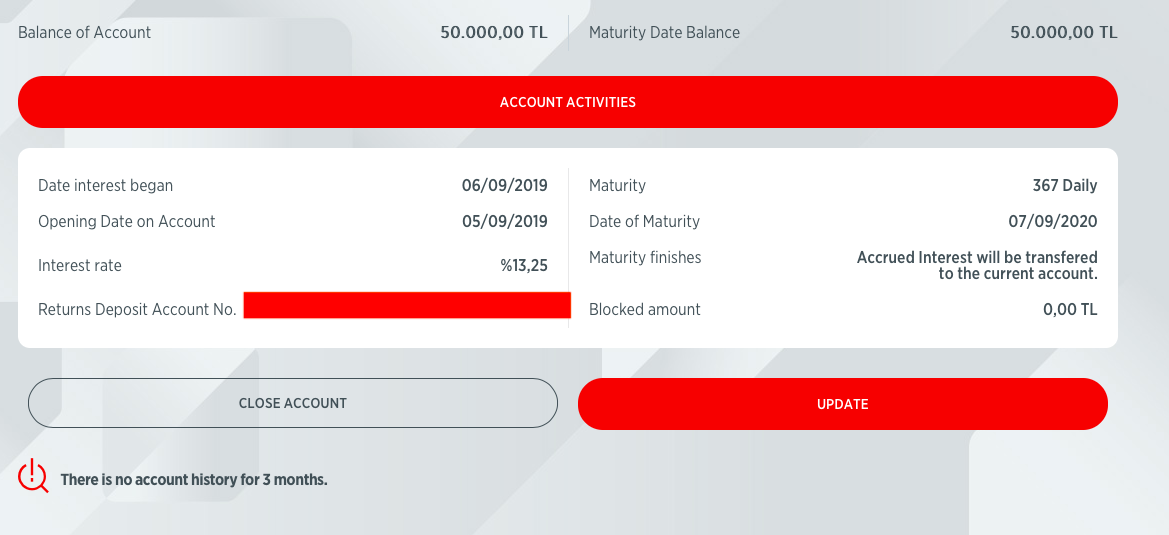

そして元本の50,000トルコリラだけが再び定期預金に。

だけど、、、なにかおかしい。

Interest rate(金利)%3,5

3.5%!?

低すぎない!!??

いや、これは逆から読んで5.3%なのか??

(それでも去年と比べると低いけど)

というわけで去年の画面表記を見てみると

%13,25

ということはやっぱり%3,5は「3.5%」でした。

たった1年で10%も下がるかなぁと思いながら

画面をいろいろチェックしていくとある事実が。

まずは、

「もしかして1年定期の利率が低いのでは?」

の検証です。

日本だと通常、3ヶ月や半年の定期預金の利率より

1年、3年など長期にした方が利率は高くなりますが

(といっても低水準過ぎてほぼほぼ違いはないです)

諸外国ではいろいろな理由で

「短い期間の定期預金の方が利率が高くなる」

ことがあります。

簡単に言うと

国の成長につれて将来的に「金利が下がる可能性が高い」

場合は、その時点の水準での高金利で5年とか預けられると

ゆくゆく支払いが苦しくなるからですね。

ですから見通しのききやすい短期預金

の方が利率が高いということになります。

まずは100日での金利を見てみると9.5%

意外と高いやん

ということで180日を見てみると9.25%

じゃあ1年を超えると急に金利が下がるのか?

ということで自動更新された定期の期間と同じ

367日を見てみると

やっぱり9.25%

どういうこと!?

というわけで1つの仮説が。

「自動更新された定期預金は驚くほど低金利になるんじゃない?」

(といっても3.5%は日本から見れば圧倒的に高金利ですが)

日本の常識は、海外では非常識

海外の常識は、日本では非常識

を旅の中で体感してきた私としてはそれほど驚くことでもないですが

チェックしてよかったです。

普通に考えれば自動更新の定期金利が、新たに組む定期金利より

かなり低いとは誰も思わないですよね。

そこでまずは、

自動更新された元本のみ(50,000トルコリラ )の

定期預金を一旦、解約して全てを普通口座にいれたのち

新たにその元本で定期預金を組み直すことに。

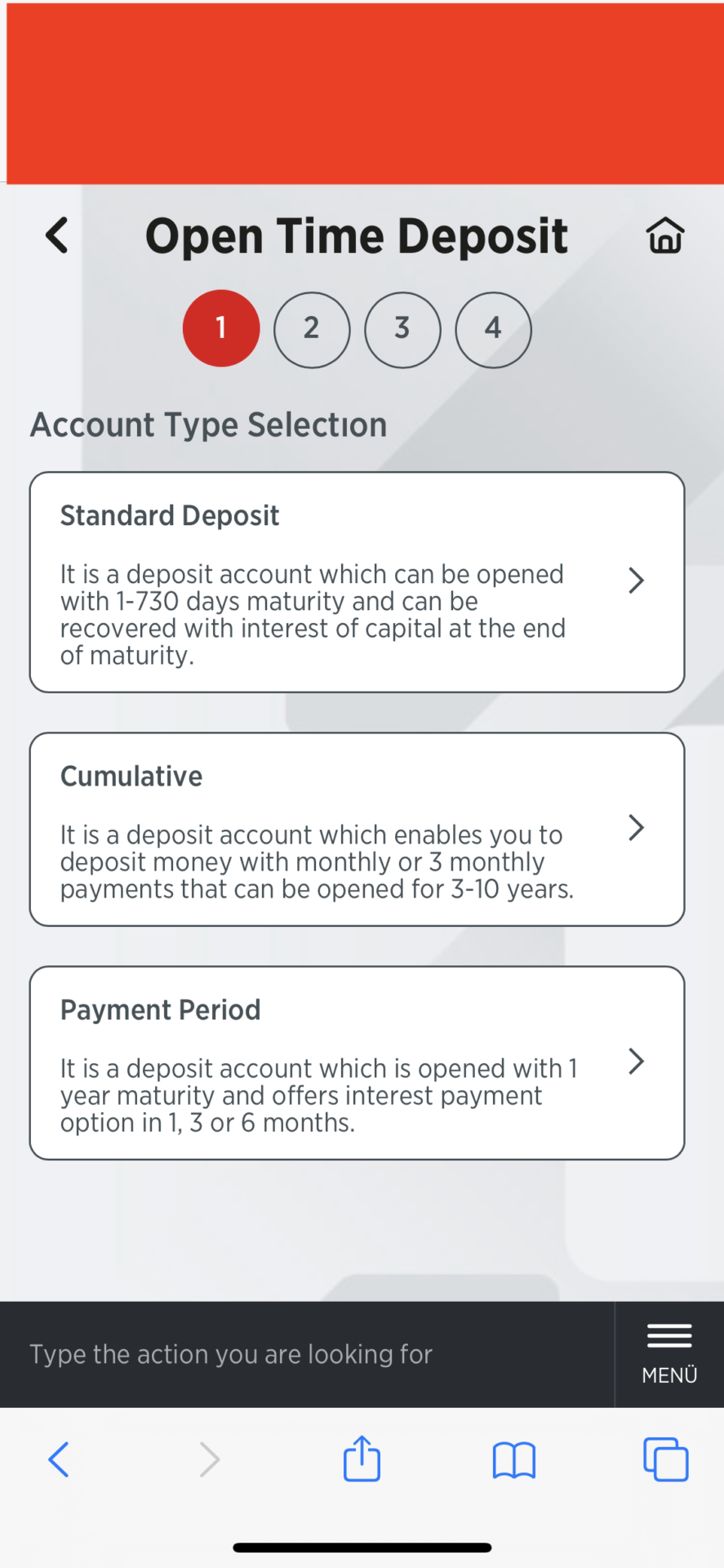

そして去年、窓口で口座開設&定期預金を組んだ時には知りませんでしたが

ネットバンクからだと3つの種類の定期預金が選べました。

「Standard Deposit」

1日から730日の間で預入期間を選べて満期時に利息が入る

(その後どうするかは前述の3つから選べる)

「Cumulative」

3〜10年の間で期間を選べる、定期積立(月々か3ヶ月ごとに積み立て)

「Payment Period」

1年定期だが、利息の支払いは毎月、3ヶ月ごと、半年ごとから選べる

「金利で生活する」という

私の目的からすると「Standard Deposit」か「Payment Period」

ですが、

「Payment Period」で毎月、利息が入ってくる方が

より利便性が高いです。

ただ、それによって「Standard Deposit」より金利が

だいぶ低くなってしまうのであれば検討の余地が出てくるので

念のためチェックしてみると

9.00%

金利差は0.25%だけでした。

それくらいの差なら毎月利息型にしたいので

「Payment Period」で利息は1ヶ月ごとを選択。

そして、今度は満期時に元本を自動更新せず、

定期預金自体を解約する設定にして

無事に完了です。

ざっくりした計算では

50,000トルコリラ × 0.09(年利) ÷ 12ヶ月

=375トルコリラ (約5,300円)

が毎月入ることになります。

そして元本や利息を仮に日本円に戻すとしたら

為替の影響を受けることになりますが、

現地で消費する分には為替リスクはありません。

事実、去年の為替レート(1リラ=20円)では

100万円に対し50,000トルコリラをGET

それに対して約6,000リラの利息が発生しました。

しかし、現段階の為替レート(1リラ=14円)では

トルコリラは日本円に対し30%、下落しており

元本と利息の合計56,000トルコリラを今

日本円に戻すと手数料を考えない単純計算では

56,000トルコリラ × 14円=784,000円

と、100万円の元本を大きく下回ってしまいます。

ですが、「トルコ国内で使う」という視点に立つと

6,000リラという利息はとても大きく、

「トルコ 平均月収」で検索して出てくる以下説明

——————————————————————

トルコ人の平均的月収は「2110TL」(2018年)

——————————————————————

を考えると3ヶ月近く、生活できることになります。

とは言え、これは現地の方が自炊して食費を抑えたり

土地勘を活かして住居費を抑えたりして成り立つ生活

ですので、実際には1ヶ月が現実的な線でしょうか。

しかし100万円に対する利息で1ヶ月生活できれば

「海外定期預金の金利で利息生活」の夢が広がります。

理論上は1,200万を預け入れすれば

今の金利、物価であれば利息だけで1年過ごせる計算です。

日本では1,200万だとリタイヤできないですが、

海外だとできる可能性があるということですね。

ただ、やはり海外の銀行は前述したとおり、

日本の常識が通じない部分が多々ありますので

注意が必要です。

コロナが終息し、海外金利生活を自ら検証できた後は

「利息だけで海外のベストシーズンを渡り歩くサポート」

を通して、注意点などもお伝えしていこうと思います。

というわけで今回は

去年の9月5日に作ったトルコでの銀行口座の

1年定期預金が先日、満期を迎えました。

元本50,000トルコリラ (当時100万円)に対して

利息はおよそ【6,648】トルコリラ、

そこから税金(Gelir Vergisi)が引かれ

実質【5,984】トルコリラが口座に振込みされました。

しかし、自動更新された1年定期の利率があまりに低かったので

いろいろ確認した結果、定期預金を組み直しました

というお話しでした。

ではまた。