こんにちは、【海外銀行口座で金利生活】のSHUN(@ kaigaikinri )です。

高金利・低物価の海外銀行の金利だけでベストシーズンを過ごすリタイヤ計画を立てています。

気付けば今年も残り3週間あまり、、、

毎年この時期になると同じことを思いますね。

1年、あっという間!!

って

皆さんはどんな1年でしたか。

私はコロナで海外に行けないなら、と

ファイナンシャルプランナー2級の資格を取ったり

バイクの免許を取ったり

国内を北から南まで旅しまくってました。

そして最近は今まであまり観なかった、ドラマや映画を観てるんですが

その中で特に気に入っているのがTBS系日曜21:00〜【日本沈没】

ストーリーは

海底で確認されたスロースリップ(プレートのゆっくりした滑り)

が原因で1年以内に日本が沈んでしまう、という状況下で

それに対して日本としてどう立ち向かうかというものです。

1973年に刊行された原作がベースとのことですが、

最近の地震の多さを見ていると絵空事には思えません。

また、地震以外にも【日本沈没】の可能性はあって

私たちはそれらに対する備えも必要です。

例えば

老後2,000万円問題。

2019年の金融庁の報告書が発端となり、話題になりました。

これは高齢夫婦無職世帯の平均収入から平均支出を引くと

毎月55,000円→30年間で2,000万円不足する

という計算が基です。

報告書にはこう記されています。

〜 収入と支出の差である不足額約5万円が毎月発生する場合には、

20年で約1,300万円、30年で約2,000万円の取崩しが必要になる 〜

《整理すると》

——————————————————————————————

高齢夫婦無職世帯の実収入は、平均毎月209,198円

高齢夫婦無職世帯の実支出は、平均毎月263,718円

平均毎月赤字額は、54,520円(赤字額分は、保有している金融資産からの持ち出しとなる)

※高齢夫婦無職世帯とは、夫65歳以上、妻60歳以上で世帯主が無職の世帯のことを指すらしいです

——————————————————————————————

というわけで、90歳ぐらいまで生きると仮定した時に2,000万必要ですよ

となるのですがこれはあくまでも平均値なので実際には人によります。

ただ、いずれにしても

なにも対策をしなければ老後に不安を抱えることは明らかで

僕はずっとそれをいろんな人に言い続けているのに

備えをする人はわずかです。

先ほどのドラマ【日本沈没】に戻ります。

12月5日放送分でこんなシーンがありました。

海に沈みゆく可能性がある日本。

それに対して政府は必死で日本人の移民としての受入れを諸外国に求めます。

そして努力と熱意の甲斐あって少しずつ色々な国が受入れを発表する中、

日本国民に対する「海外への移民を希望するか」の意識調査結果は、、、

40%希望する

38%希望しない

22%わからない

と、「希望する」が「希望する以外」を下回りました。

これはドラマの中の話しですが、実態とそんなにずれていない気がします。

この結果を受け、政府側の人間である常盤(松山ケンイチ)が話す次のセリフが

日本人(いや、人間?)の本質を物語っています。

「国民の多くは

日本沈没を心のどこかで認めたくないのかもしれない。

まだ現実に向き合えてないんだ。」

思い当たる節はないですか。

ネガティブなことが起こるのをどこかで認めたくない心境。

老後問題も同じです。

年金定期便を見て、将来もらえる金額に愕然とする一方、

「なんとかなるだろう」という安易な気持ちで日々を過ごす。

さっきで言う「現実に向き合えてない」状況です。

今回、ファイナンシャルプランの勉強をして思いましたが

今の年金計算で老後の生活に必要十分な資金になるわけがないです。

ちなみに

自営業者などが加入する国民年金(老齢基礎年金)

は満額で781,700円(2020年度)です。

もちろんこれは1年間に、であり

月にすると65,142円程度です。

そしてこの金額はあくまで「満額」であり、免除期間などがある場合は

さらに少なくなります(涙)

そして国民年金よりは手厚い

厚生年金(老齢厚生年金)の計算式(目安)はこちら

平均報酬月額 × 0.005481 × 被保険者期間の月数

これは例えば

月収平均30万円の人が30年間(360ヶ月)加入し続けた場合、

年591,948円となり、月では49,329円です。

厚生年金加入者は国民年金分ももらえますから

さきほどの月65,142円と合わせると

月額114,471円。

生活できますか?

しかもこの「厚生年金」の計算に用いる掛け率は

2003年4月を境に

0.007125→0.005481に下げられていて

今後、少子高齢化がさらに進めばまた下がることも予想されます。

少し考えれば、

何もしなければどうにもならない

のは明らかなのに、

自分ごとに感じていない

心のどこかで目を背けている

そんな人が大多数のように感じます。

そして老後を自分たちで構築できる国の優遇制度も

用意されているのに、知らないか活用していない人がほとんどで

あれこれ将来に対する不安は口にするのにそれに対して

具体的な策を講じないのは甘えか怠慢

だと僕は思います。

というわけで、このブログの本来のテーマは【海外金利生活】ですが

準備は完了しているもののコロナにより、実践ができていないため

まずは国内でやるべき3つの資産形成について考えます。

1)短期(1〜4年)

以前は資産形成についてのコンサルをする時、

まず中期に重点を置いていました。

それは短期を狙えば狙うほど、高リスクになりがちだからです。

しかし、多くの人にコンサルする中で

実は次に話す「中期」視野での資産形成は

結果が出るのに時間がかかるためモチベーションが上がらない

ということに気付きました。

そこで今はまず「短期」のキャッシュフローを作り

そのあと中期→長期という流れをすすめています。

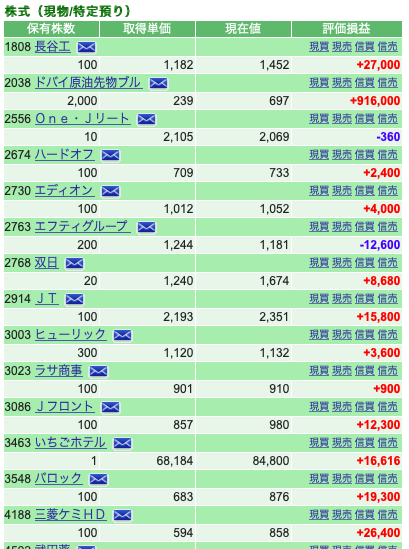

短期の代表格と言えば「配当」でしょう。

資本主義のすごさ(おそろしさ)でもあるのですが

株を持っていると、それだけでその会社の利益の一部がもらえます。

ほんの数万〜数十万の出資に対して、

その会社の従業員が汗水流して稼ぎ出した利益をもらえるというのは

とても不思議な感覚ではありますが、短期資金を生む上で有効です。

年に数回、分配金が出るタイプの投資信託も良いですが

分配を出すために無理な運用をしているケースもあるので

私は短期のキャッシュフローを作る上では株をおすすめします。

そして株をNISAで購入することで配当金や値上がり益が非課税になるため

1年の枠を使い切っていない人はNISAで購入して下さい。

※つみたてNISAでは株の購入はできません。

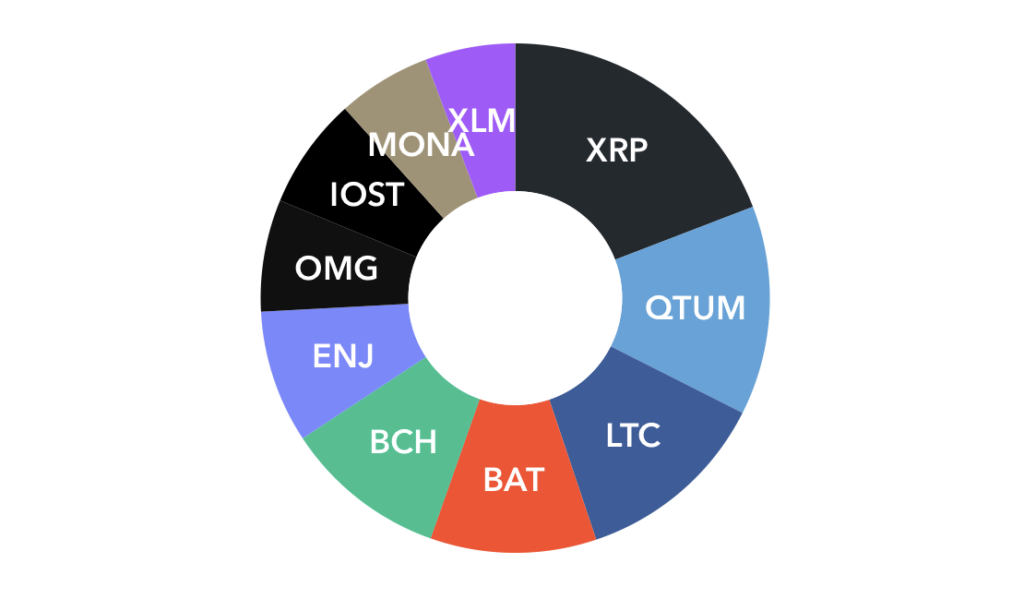

また配当よりももう少し利益を重視したいということであれば

値下がりしたタイミングで色々な仮想通貨に分散投資するのも悪くないです。

【オススメ】

・株

・仮想通貨

2)中期(5〜10年)

短期的なキャッシュフローができてくれば次は中期です。

これは5〜10年後に価値が上がりそうなものを見据えます。

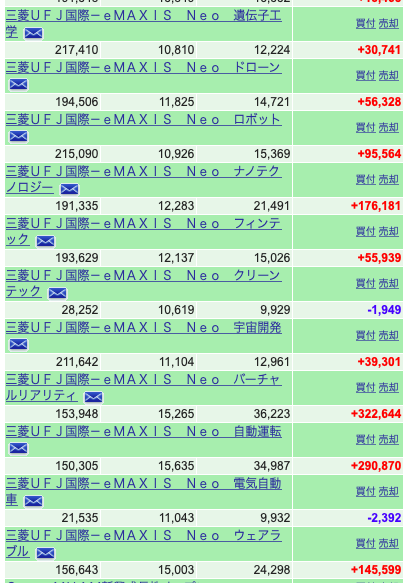

私のおすすめは三菱UFJ国際のeMAXIS産業別シリーズです。

ドローンや自動運転、ロボットなどこれから世界の中心となっていきそうな

産業ごとにわかれており、

分配金こそありませんが産業の成長とともに資産の増加が期待できます。

【オススメ】

・eMAXIS産業別シリーズ

3)長期(11年以上)

短期、中期とくればあとは長期です。

ここでは11年以上としていますが

見据えるのは老後です。

国の制度にiDeCoがあります。

基本60歳まで引き出すことができませんが

その分、税制優遇があります。

今、何歳かにもよりますが

65歳までまだ20年以上あるのであれば

そこまで大きなリスクを取る必要はありません。

年利にして3〜5%をじっくり複利で運用していけば

年金以外の老後資金を補ってくれるでしょう。

【オススメ】

・iDeCoで手数料安めの投資信託

・WealthNaviウェルスナビ(AIによる自動運用)

※いずれの投資も自己責任・自己判断にておこなってください。

もう一度。

あれこれ将来に対する不安は口にするのに

それに対して具体的な策を講じないのは

甘えか怠慢だと僕は思います。

短期、中期、長期、

それぞれ今やれることをやって

どのタイミングの人生も充実させましょう🌟