こんにちは、【海外銀行口座で金利生活】のSHUN(@ kaigaikinri )です

やりたいことに集中できないのは

「仕事とお金が同じになってるから」

というシンプルな理由です。

仕事=お金、お金=仕事

の構図がある限り仕事は意志と関係なく

生活に引っ張られてしまいます。

仕事とお金を切り分けて考えられれば

誰だってもっと自由になれます。

自分の時間を生きたり

好きなことを仕事にするために

「仕事とお金を切り離す」必要性を

2日前のブログで書きました。

これができていないと

・やりたくない仕事をお金のためにやったり

・やりたい仕事がお金のためにできなかったり

という現象が起こります。

経験はありませんか?

営業は苦手だしやりたくない

でもやらないといけない。

こまかい作業は不得意

でも事務処理をしないといけない。

反対に

困っている人を助けたい

でもその時間がない

デザインの勉強をしたい

でもその余裕がない

そのどれも

仕事とお金が切り離されていないから

起きる現象です。

つまり、仕事と別で収入を確保できれば

理論上は誰でも、もっとやりたいことがやれる

はずなんです。

というと爆発的に稼げるような投資話しとか

短期的に稼げるようなおいしい儲け話しに

乗っかろうとしてしまいがちですが

世の中にそんなうまい話しはありません。

おじいちゃんおばあちゃん

お父さんお母さんから何度もそうやって

言われてきたのに

40年以上も生きていると

やっぱり1度はひっかかってしまうのが

人間の弱さで、

1度ならまだしも

過去に3度ほどひっかかってしまったのが私のぬるさで

その言葉の重みを体感的に知っています。

投資話しに関して言えば

年利10%を超えた辺りから

急に怪しくなってきます。

多分、インパクト的に年利10%以下だと

食いつきが悪いんでしょうね。

「100万円出資すれば年利8%で回ります。」

って銀行に預けることを考えれば十分魅力ですが

よくわからないものに投資する時にはかなり弱い

数字です。

そしてインパクトを高めるための利回りはどんどん

引き上げられて

年利50%とか月利5%とか3年で2倍とか

もはや成立する確率は極めて低いんだけど

投資にアンテナを立てている人とか

人生を楽に生きたい人は

もうそのスイッチが入ってしまっているので

怪しいとは薄々感じながらもどこかで

「でもこれは大丈夫」と

大丈夫な根拠をわざわざ探してしまいます。

私もそうでした。

・クレジットカード決済端末のオーナー

・金取引

・海外不動産

どれも微妙だなと思いつつも

「豪華なホテルで説明会やってるから」

「あの人の紹介だから」

「運営者が真面目だから」

「連絡がマメだから」

と、やること前提で自分を無理やり納得させて出資して

結果、撃沈しています。

そこで出た私の結論は

年利10%が一般の人が狙える妥当なライン

年利10%って資産を爆発的に増やすには

ちょっと微妙な数字ですよね。

10万円だと1年で1万

100万円だと1年で10万

月で割ると数千円レベルです。

でも、年間の昇給って今いくらですか?

1年頑張って働いて、役職が変わらない場合の昇給って

1万円もないですよね?

お金に働いてもらうことで

昇給分以上の収入が1ヶ月に入るのであれば

十分メリットあると思います。

欲を出すから、失敗します。

ただもちろん、月数千円の収入でこの章のテーマである

「仕事とお金の切り離し」ができるとは思ってません。

大切なのは

【年利10%であっても、複利・積立・分散・長期で

考えれば十分に資産形成できる】

という事実です。

大体の人は投資に回せるお金はそれほど多くないと思います。

私も最初はそうでした。

ですが、生活費以外のほぼ全てを投資に回してきました。

結果、年利10%でも思ったより早く増えるというのが印象です。

ではいくつかある「年利10%」狙いの投資のうち

今回は比較的敷居が低くて、確実性が高いものを紹介します。

その方法は、、、ズバリ

SBI証券の投資信託

です。

意外ですか?

なにも奇をてらってません。

SBI証券

で検索するとYahooなら右側に、写真とともに

説明が表示されます。

代表者:北尾吉孝(有名な人ですね)、髙村正人

資本金:48,323百万円(2019年6月期)

SBIグループのなかでオンライン総合証券を扱う

国内大手ネット証券会社です。

口座を持っている方も多いのではないでしょうか。

なにもよくわからない話で冒険しなくても

誰でも知ってるような証券会社で扱っている銘柄でも

年利10%であれば普通に狙うことができます。

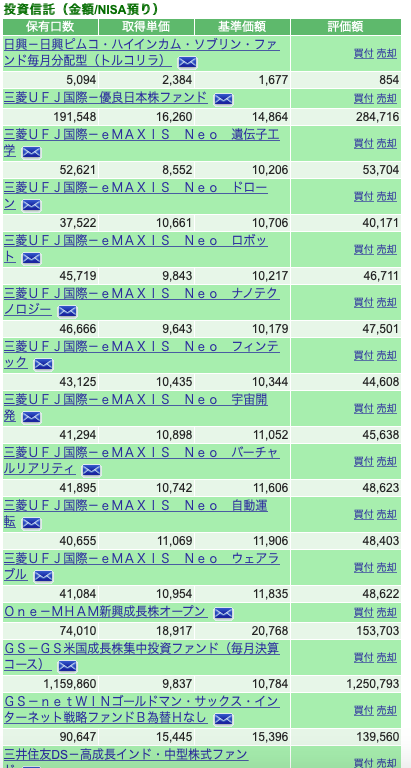

スタートしたのは2012年です。

間の数字は「評価金額」や「分配金額」ですが気にせず

右端のパーセンテージだけ見てください。

【1年目(2012年)】

貯金を崩して300万ほど入金し、

分配金の高そうなものをピックアップし

国と商品で分散して投資しました。

この時は積立の威力を知りませんでしたので

全て一括購入です。

積立の威力はまた別の機会で

【2年目(2013年)】

1年目に10%超えで回ったので金額を足しました。

まだ一括購入。

【3年目(2014年)】

少額投資非課税制度(NISA)がスタート。

しっかり限度額100万で分散・一括購入。

【4年目(2015年)】

チャイナショック?の影響か大幅マイナス

この年から積立の威力を知り、1月〜12月まで

同じ金額を買い足していけたので仕込み的にはGOOD

【5年目(2016年)】

予想通り、前年仕込んだ分が戻してくる。

引き続きNISA枠を活用し分散積立。

【6年目(2017年)】

さらに戻してくる。

引き続きNISA枠を活用し分散積立購入。

【7年目(2018年)】

トランプさんの発言などで色々な商品が値下がり。

しかし同じく安値の時に積立で仕込んでいく。

【8年目(2019年)】

前年の反動でほぼ全て値上がり。

こんな感じで、単年で見ると

マイナスの年もありますが

その時にも慌てず分散積立をしていけば

翌年には高確率でプラスになり

長期的にアベレージすると年利10%ぐらいには

なると思います。

そして、このために使う時間は毎年12月に

翌年の購入プランを考え、自動設定しあとは放置です。

そういう意味で、1年で5時間ぐらいでしょうか。

注意点は「利益を使ってしまわないこと」

「単利と複利の違い」と「複利の効果」は

こちらで述べました。

分配金なり配当金なり、売却利益なり、投資によって出た収益を

(何かを買ったりとといった)消費に回してしまうと

それは「単利」です。

しかし、出てきた投資収益を再投資したり

別の投資商品へと充てることで複利効果が得られます。

例:100万円の10%で出た1万円を

携帯代の支払いに充てる(消費)→利益がなくなる。つまり単利

別の投資商品代に充てる(投資)→その1万円からまた配当が生まれる、つまり複利

投資の基本は

複利・積立・分散・長期です。

これを外さなければ資産形成はそれほど難しくありません。

そう考えればやってはいけないことは

単利・一括購入・1商品購入・短期

逆にするとわかりやすいですね。

まだ他にも手法はありますが

今回は「SBI証券の投資信託」という、

比較的敷居が低くて、確実性が高いものを紹介しました。

投資収益で安定的な収入を確保することができればー

仕事に対するお金の依存度が少なくなるか、

最終的にはゼロになります。

そうするとどういうメリットがあるか。

・やりたくない仕事をお金のためにやったり

・やりたい仕事がお金のためにできなかったり

ということがなくなります。

私も少しずつその状態が作れてきましたので

今は基本、やりたい仕事しかしていません。

そしてそのために必要なのはなにも

爆発的に稼げるような投資話しとか

短期的に稼げるようなおいしい儲け話し

ではなく

安定的に年利10%ぐらいを狙って

複利・積立・分散・長期投資すること

です。

それを意識すれば誰でも5年ほどで

ある程度の土台ができるはずです。

繰り返します。

やりたいことに集中できないのは

「仕事とお金が同じになってるから」

というシンプルな理由です。

仕事=お金、お金=仕事

の構図がある限り仕事は意志と関係なく

生活に引っ張られてしまいます。

仕事とお金を切り分けて考えられれば

誰だってもっと自由になれます。