こんにちは、【海外銀行口座で金利生活】のSHUN(@ kaigaikinri )です

単刀直入に言って【海外の銀行は金利が高い】です。

それは何も危ない話しではなく、

「経済活動が正常に行われている」からです。

ここでは現在、日本人で口座を作れた実績のある

4つの国をピップアップし、金利を紹介します。

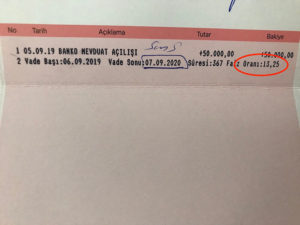

トルコ ・・・13.25%

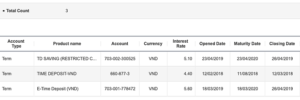

ベトナム ・・・6.1%

カンボジア ・・・6.5%

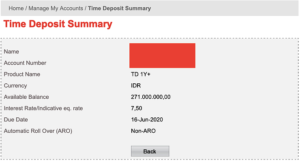

インドネシア・・・7.5%

※いずれも私が作った銀行・タイミングにおいての

年利ですので保証するものではありません

これ以外にも金利が高い国はたくさんあります。

しかし、実際には(その国から見て)外国人が

口座を作るのが難しかったり

国や経済が小さすぎて通貨として脆弱であったりと

口座開設には適さない国も多いです。

さて、金利が高いのは

「経済活動が正常に行われている」からと書きました。

具体的にはどういうことでしょうか。

まず最初にお話ししておきたいのは

「日本の金利について」です。

私は今、40代ですが

物心ついた時から「日本の金利は低い」ものでした。

当時は自分の身に関係がなかったので意識はしていませんでしたが

おそらく私が小学生ごろにバブル全盛期を迎え、

それが弾けたのが中学の頃でした。

幸い、私の両親はあまり株などをやっていなかったと見え

そこまでの騒ぎにはなりませんでしたが、その暴落ぶりに

日本中がざわついていたのを何となく記憶しています。

戦後の「高度経済成長」と呼ばれる時期にあわせ

日本の景気が著しく上がっていく訳ですが、

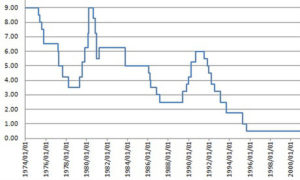

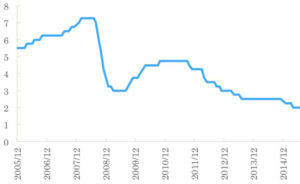

試しに【日本 政策金利 推移】と検索すると

私の年代以下の人にとっては驚くべきグラフが表示されます。

政策金利とは中央銀行が一般の銀行に融資する際の金利であり、

これをもとに各銀行が預金者に貸し出す際の利率や

貸し出す際の利率を決定します。

その政策金利は1972年には9%を付けています。

その後、バブルの崩壊とともにご存知ゼロ金利へと

向かっていく訳ですが、日本にも金利が10%近くの

時期があったというのは驚きではないでしょうか?

母が言っていた言葉に

「昔は郵便局に10年預けていれば倍になった」

というものがあります。

仮に100万円を金利9%で10年預けると

複利計算で236万円強になるので税金を考えても

あながち間違いはなさそうです。

(複利とは元本に利息を足した合計に対して金利が計算されていくことです。

詳しくはまた別の機会に開設します。)

ではなぜ当時、日本の金利がそこまで高かったかと言うと

戦後、焼け野原からの復興に向けて

大規模な建設やモノづくりが始まり

→それに伴った設備投資に向けて企業に資金が必要となったため

→金利が高くても借りたい人が増える

→銀行は預金者に高い金利を払ってでもお金を集める

→企業は高い金利を払ってでも事業利益が出る

という循環が生まれたためですね。

つまり、復興・発展という

「経済活動が正常に行われた」結果

金利が高くなったということです。

そう考えると前に記載した4カ国の

金利が高いのはなにも不自然なことではありません。

東南アジア諸国は毎年高い経済成長率を示していますが

まだまだ伸びしろがあります。

ベトナム(特に中部ダナン)に行くとわかりますが

数年前から建設ラッシュです。

建設する際には当然、設備・人・資材が必要です。

企業はそのために高い金利であっても銀行から融資を受けます。

それでも経済が拡大していけば十分利益が出るのです。

一方で銀行は融資するためのお金を集めなければなりません。

そのために高い金利を払ってでも預金者を募るのです。

そう考えるとベトナムの6.1%という1年定期の金利は

特別高いものではありません。

ただこの流れを知っておかないと

「金利が高い=危ない、怪しい」

となってしまうわけです。

インドネシア政府もバリ島の観光地としての成功を参考に

ロンボク等など、近隣諸島の開発に大規模な予算を投じています。

世の中には金利の高さで出資者を募る詐欺話しや

ハイリスク・ハイリターンの商品があるのも事実です。

ですが、

私が預金しているのはいずれも海外とは言え大手銀行であり

それらの投資商品とは一線を画しています。

例えばそれぞれの国に100万ずつ預けたケースを考えてみましょう。

トルコ ・・・13.25%

ベトナム ・・・6.1%

カンボジア ・・・6.5%

インドネシア・・・7.5%

↓

トルコ ・・・132,500円

ベトナム ・・・ 61,000円

カンボジア ・・・ 65,000円

インドネシア・・・ 75,000円

(円換算。実際には為替により変動します。)

400万円に対し、333,500円相当(税引前)

の利息が1年で付きます。

日本の銀行で400万円を1年定期で預けた場合に付く

利息はおよそ400円ですのでその差は歴然です。

ただ、私がここでお伝えしたいのは金利だけではありません。

それは各国の物価です。

【高金利 × 低物価】

これこそが金利の高い海外に預金する最大のメリットだと

私は考えます。

先ほどあげた4カ国はそれぞれまだ

平均月収が5万円ほどです。

つまり、日本と比べると5分の1程度です。

そして物価は当然、所得と関係性があります。

日本で月に5万円だと生活できませんよね?

物価は所得に合わせたものになっているわけです。

つまり、

「平均月収5万円の国は

月に5万円で生活できる物価になっている」

ということです。

ただ、5万円というのは相当ギリギリのラインですので

実際には10万円ほどあると1ヶ月、無理せず過ごせる

というのが実感です。

と言うことは

先ほど計算した、各国に100万円預けた場合の

1年後の利息333,500円は、それぞれの国では

2〜3倍ほどの価値を持つ、ということになります。

月に10万円でソコソコの生活をするとして

利息だけで3ヶ月ほど過ごせる計算です。

仮に4倍(それぞれの国に400万円ずつ合計1,600万円)預けると

計算上は金利だけで12ヶ月生活できてしまいます。

金利が高くても、物価も高ければそれほど生活しやすくなりません。

リーマンショック前のオーストラリアがそんな感じでしょうか。

当時のオーストラリアは先進国にしては珍しく、

6〜7%の金利で投資家達から人気でした。

ただ、金利同様に物価も高く

ワーキングホリデーで1年滞在した時には

日本よりも生活コストが高く感じられました。

うろ覚えですが当時の為替レートでコーラ1本200円、

家賃は別の人と一つの家をシェアする

「ルームシェア」で月5万ほどだったと思います。

そんなオーストラリアですがリーマンショック以降、

通貨である豪ドルは下落、金利も2%ほどとなっています。

ワーキングホリデーの制度があるため、

日本人でも銀行口座を作れるとは思いますが

2%であれば、手間や物価を考えるとそれほど

作るメリットはないかと思います。

繰り返します。

単刀直入に言って【海外の銀行は金利が高い】です。

それは何も危ない話しではなく、

「経済活動が正常に行われている」からです。

現在、日本人で口座を作れた実績のある

4つの国をピップアップし、金利を紹介しました。

それらの国々で安定的に高金利が付けば

物価の安さを考えると、金利だけで旅行したり

生活したりが可能です。

私は今後、各国で1〜2ヶ月、3ベッドルームを借り切って

友人やお世話になった人たちを招待したいと思っています。

海外ではしっかり探せば

1ベッドも3ベッドもそれほど料金は変わりません。

であれば大きめの家を借りて

色んな人を招いて遊びに出たり、ホームパーティをしたり

というのを滞在費用は私持ちでできるかと考えています。

それも

【高金利 × 低物価】

だからこそできるプランです。

あなたのライフスタイルに

「海外口座で金利生活」を取り入れてみませんか。

各国の口座開設の流れはこちら