こんにちは、【海外銀行口座で金利生活】のSHUN(@ kaigaikinri )です

日本人でも銀行口座を作れる国は事実、存在します。

バリ島やロンボク島など、ビーチリゾートが魅力のインドネシアもその一つです。

海外で銀行口座を作る最大のメリットは「金利と物価」です。

ここではインドネシアでの銀行口座の作り方と注意点をお伝えします。

海外の銀行口座は金利が高いです。

物価を考えると、預けるだけで旅行できたり

金額によっては数ヶ月の滞在も可能です。

そして日本だけに生活と経済の拠点を置くのは

「自然災害の増加」や「少子高齢化」などにより

少しずつリスクが高まってきています。

また消費税率のアップや、政府が掲げる物価上昇の割には

賃金はあがってきておらず、日本で旅行をしたり、

物を買ったりするコストは年々高くなってきています。

ではどのように対処すべきか。

解決策の1つとして、「海外への拠点分散」が必要だと思い、

その際に海外で銀行口座を作成するという

選択肢は非常に有効です。

海外では5%〜15%ほどの金利が付く国がたくさんあります。

例えばインドネシアを見てみましょう。

インドネシア、と聞いてもピンと来ない方も

バリ島、と聞けば行ってみたい!となるのではないでしょうか。

インドネシアは1万以上の大小さまざまな島で構成された国です。

首都はジャカルタですが、旅行に人気なのは前述したバリ島です。

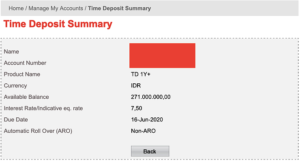

私は2019年の6月に銀行口座を開設しにバリ島に行きました。

そこで現地の大手銀行で200万円相当の定期預金を組みました。

利率はいくらだと思いますか?

【7.5%】

ゆうちょ銀行の定期金利をネットで調べると0.01%と書いてます。

ということは実に

【750倍】です。

750倍と聞いてもピンとこないかと思いますが

「日本で2年かけて付く利息が、インドネシアだと1日で付く」と考えればわかりやすいでしょうか。

圧倒的な時間効率ですね。

しかし、私が目を付けたのは金利だけではなくその「物価」です。

試しに【インドネシア 平均月収】で検索してください。

いろいろな記事を目にできるでしょうが、そこに書かれているのは概ね

平均月収3万〜5万ということです。

インドネシアの平均月収、それって安すぎない?

はい、確かにそうです。

平均はあくまで平均ですのでおそらくは

相当数の貧困層が計算式に加わった結果

実際よりも低めに出されているというのが実感です。

事実、インドネシアに行くとわかるのですが

月3万だと相当切り詰めても1ヶ月過ごすのは厳しいです。

しかし物価が安いのは事実で、

日本なら3万以上は確実な5つ星ホテルが1万程度で泊まれたり

十分なサービスのあるプール付4つ星ホテルなら5千円ほどで泊まれます。

食事も安くて、ビールが100円しなかったり

300円あればお腹いっぱい食べられます。

エステも安い!

ということはインドネシアで銀行口座を作成してそこにお金を預ければ【金利だけで旅行したり、生活できる】のです。

先ほどの1年定期の利率7.5%で考えると

100万円→ 7万5千円

300万円→22万5千円

500万円→37万5千円

※いずれも税引前

おわかりですね。

100万円預ければ、(平均される月収の)約2ヶ月分

普通に暮らすと考えた場合の1ヶ月分の月収を

利息だけで得られるわけです。

私の場合は200万円に対する利息、

15万円相当のインドネシアルピアが

6月に入ってくるので1ヶ月の滞在であればかなりの贅沢ができます。

ここで繰り返します。

日本人でも銀行口座を作れる国は事実、存在します。

バリ島やロンボク島など、ビーチリゾートが魅力のインドネシアもその一つです。

海外で銀行口座を作る最大のメリットは「金利と物価」です。

「インドネシアでの銀行口座の作り方と注意点」

に入っていきたいと思います。

《インドネシアでの銀行口座の作り方》

これは私が作った場合の話ですので、他に方法があるかもしれません。

ですが、2019年6月時点ではこの方法で口座開設ができました。

流れを先に説明します。

①インドネシア人の友人を見つける、または紹介してもらう

②レートの有利な所で両替を済ませておく(注意点有り)

③インドネシア人と一緒に銀行に行く

④書類に記入し、パスポート提示

⑤お金を預け入れ

まず①から解説していきます。

海外で口座を作る際には一般的に

「現地の住所および連絡先」が必要です。

そのため、旅行ついでに口座を開設するというのが難しいのが現状です。

私の場合は

「インドネシア人の友人」を現地で働いている日本人から紹介してもらい

その人に謝礼を支払って付いてきてもらいました。

それが一番確実です。

ただ、一般的にはインドネシア人の友人を見つけるのが難しいでしょう。

実際には現地の方達はフレンドリーですので

少しの英語力(英語が話せない方も多いですが)と

話しかける勇気・行動力があればインドネシアに着いてから

友達になることは十分可能です。

もし英語力に自信がない、とか現地で見つけられるか不安という方は

サポートが可能ですのでご相談ください

現地住所があれば口座の作成は簡単です。

連絡先用には現地でSIMカード(1,000円強)を購入して

一旦送られてくるSMSメッセージを受け取ったのち、

帰国後を考えて日本の電話番号に変えるといいでしょう。

続いて②です。

インドネシアに限らず、銀行で両替をするとレートが不利になります。

一般的には観光客が多く集まるエリアの両替所が競争原理が働き

有利なレートになることが多いです。

インドネシアで両替をする時に信用できるのが

「bmc」というマークのついた両替所です。

私の場合はそこで200万円の両替をしましたが

インドネシア人の友人と一緒に行けるのなら

「まとまった金額を両替するからレートを有利にしてくれ」

と交渉するのもアリです。

実際、私もレートを優遇してもらえました。

そこまでできれば③④⑤はおそらく

簡単に流れていくでしょう。

100万以上預けるのであれば

銀行で専用の担当者を付けてくれることもあり

そうすれば待たずに手続きが行えたり、

担当者と内容に関してじっくり確認ができます。

私がインドネシアで作った銀行の場合は

即日ATMカードを受け取れましたし

オンラインバンクの機能も充実していました。

《インドネシアでの銀行口座の注意点》

注意点としてまずあげられるのは「保証」でしょう。

日本の銀行にはペイオフという制度があり

銀行が破綻しても1,000万円までは保証してくれます。

その制度がインドネシアにはありませんので

銀行が破綻した場合には預けたお金が戻ってこないという可能性があります。

ですので銀行はある程度、歴史と規模があるところを選ぶといいでしょう。

続いての注意点は「凍結」

海外の銀行口座では長期間、入出金などの動きがない場合、凍結

と言ってATMやオンラインで動かせなくなってしまうケースがあります。

そうなったとしても銀行窓口に行って

凍結解除を申し入れれば再び使えるようになりますので

慌てなくても大丈夫です。

最後の注意点は「定期預金を組む際」のことです。

銀行によって多少の違いはあるかもしれませんが

定期預金には大きく3つの種類があります。

①満期時に元本、利息が共に普通口座に

②満期時に元本、利息が共に定期継続

③満期時に利息のみ普通口座に。元本は定期継続

これはどれがいい、というものではなく

それぞれの目的により選択肢が変わります。

①は全て使える状態になりますが、

以降は普通預金の利息になりますので

増やしたい方には向きません。

②はいわゆる複利と呼ばれるもので、

増やすのには最適ですが

全て定期口座にあるため使える状態ではありません。

③は私が選んだ方法で、利息のみ使える状態になり

元本は満期時の利率で1年定期再継続、という形になります。

なぜ私が③を選んだかというと

「毎年6月にバリ(または別の島)で2ヶ月ほど利息だけで滞在したい」

と思っているからです。

雨が少なく、(比較的)気温が低い6月〜8月は

1年の中で最も過ごしやすいベストシーズンとされ、

日本の梅雨と真夏を他の国で過ごしたいと考えています。

詳しくは

海外口座の金利でベストシーズンを渡り歩く

をご覧ください。

利息が入ってくれば(航空券だけは必要ですが)ほとんどお金を減らすことなく

海を見ながらブログを書いたり、日本から友人を招いて遊んだりできます。

(滞在費は私もちで)

インドネシアでの銀行口座開設について書きましたが、

初めての方には不安や難しい部分もあるかもしれません。

「金利だけで海外生活したい」という方には

サポートしてくれる方を紹介することも可能ですので

お気軽にご連絡ください。

その他の国の口座作成の流れはこちら