こんにちは、【海外銀行口座で金利生活】のSHUN(@ kaigaikinri )です

高金利(6〜13%) × 低物価(日本の2分の1ほど)の 海外銀行口座で定期預金を作り、その金利だけで 海外のベストシーズンを渡り歩く計画を立てて去年から検証中です。

さて、上記のように

【海外を視野に入れたセミリタイヤプラン】を

検証している私ですが、

では日本ではどうなの?

と聞かれることも多いです。

私の持論ですが、

日本で資産形成できてないうちは海外に重きをおくべきではない

というものがあります。

30歳で会社員を辞めて1年、ワーキングホリデーで

オーストラリアに行った時に痛感したことがあります。

「自然めっちゃキレイやし、気候めっちゃ穏やかで過ごしやすいけど

住民扱いじゃないとめっちゃ不便やん💦」

ワーキングホリデーは一定の年齢の者に対し、1年などの期間限定で

与えられるビザで、アルバイト程度の仕事をすることはできますが

権利的にはごく弱で、たとえば

本当に住みたい部屋を借りようとした時、

審査基準など現地の方に比べて圧倒的に不利で

何度も悔しい思いをしました。

また医療その他を考えても、(日本人含む)外国人が使える選択肢は狭いと

言わざるをえません。

で、私が計画している

「高金利かつ低物価の国で銀行口座を開設してその金利だけで

その国のベストシーズンを滞在する」プランですが、

美味しいところ取りな分、決定的な弱点が1つあります。

それは各国への滞在予定がそれぞれ2ヶ月程度のため、

「永住権」や「それに準ずるビザ」が取得しにくい

ということです。

1カ国に長く滞在するのであれば、そこでビジネスを始めたり

資金面ほか、いろいろな基準を満たす可能性が高まり、

住民として認められるチャンスも増えます。

そうすれば現地の方と同等の権利を得られるのですが反面、

ベストシーズンでない時期も滞在することになります。

不便(現地人の権利はない)だがベストシーズンだけ滞在できる、か

便利だが雨季や酷暑の時期も過ごす必要がでてくる、か

の選択で私は前者を選びました。

ということは住民票の拠点はやはり日本。

あくまで日本をベースにして、日本が過ごしにくい時期つまり

極寒(12月〜2月)、花粉(3月)、梅雨(6月)、

酷暑(7月〜8月)、台風(9月)

を海外で過ごすという計画です。

それも、カラダが元気に動くあいだの話で、

老後に関しては必然、日本が多くなるだろうと推測できます。

と言うわけで前置きがながくなりましたがここにつながります↓

日本で資産形成できてないうちは

海外に重きをおくべきではない!

日本をおざなり(なおざり?)にして、海外だけを視野に入れてしまうと

現在のように海外に行くのが難しい状況がおとずれたり、

海外滞在が体力的に微妙になってきた時、大変です。

その中で、日本での資産形成を行っていく前提として数ある投資手法のうち

私が「長期投資」に向いていると考える一つが

【ウェルスナビ】です。

簡単にウェルスナビの特徴をピックアップしましょう。(HPより抜粋)

https://www.wealthnavi.com

①資産運用の王道「長期・積立・分散」をサポート

詳細は公式ページをご覧いただければわかりますが、

投資の基本原則はこの「長期・積立・分散」にあと

加えるなら「複利」です。

いろいろな投資を20年に渡り行ってきましたが、

これに勝る投資方法はありません。

というか、この4原則を徹底していれば

短期的に資産が減ることはあっても

中長期的に見れば資産減少リスクは

圧倒的に限定されます。

積立の威力に関してはこちら↓

積立投資の威力をご存知ですか

ウェルスナビではこの

「長期・積立・分散・複利」を自動的に

おこなってくれるわけですね。

②世界水準の資産運用をすべて自動で

公式サイトによると

「ノーベル賞受賞者が提唱する理論に基づく金融アルゴリズムから、

あなたに合った資産の組み合わせ(ポートフォリオ)を自動で構築します。」

とあります。

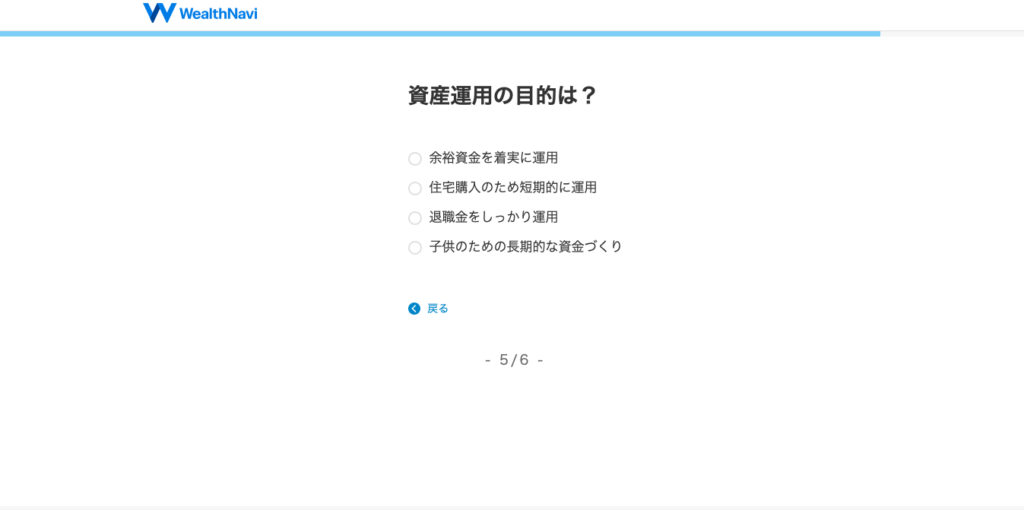

登録するとわかるのですが、最初に6つの質問に答えることでまず

「その人の取れるリスク」が5段階で表示されます。

リスクとは「危ないもの」と捉えてしまいがちですが、

必ずしもそうではなく、正確には「不確定なもの」という意味で

減る可能性を伴うものだけではなく、増える可能性を伴うものも含まれます。

そしてこれは

年齢が若ければ若いほど、

収入が多ければ多いほど、

投資経験があればあるほど、

「リスクを取れる」という判断になります。

リスクが多く取れる(5段階で5寄り)であれば株式多め

リスクを少なく取る(5段階で1寄り)であれば債権多め

というように、質問結果に応じたポートフォリオ(資産配分)を

自動で計算して運用してくれます。

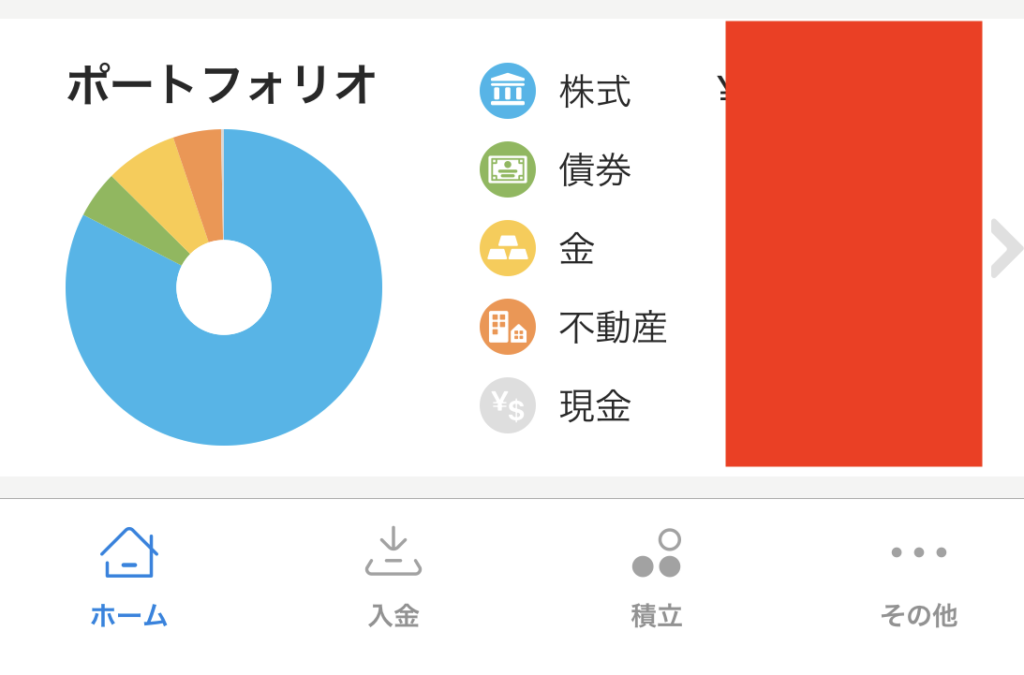

そして特に秀逸なのが運用に伴う

自動リバランス(最適を「保つ」機能)

です。

〜 公式サイトより抜粋 〜

「WealthNavi(ウェルスナビ)」では、資産運用を始めるときに、

一人ひとりにとって最適なポートフォリオ(資産の組み合わせ)をご提案します。

しかし、この最適なポートフォリオは、放っておくと崩れてしまいます。

崩れたポートフォリオを、自動で最適なポートフォリオに戻すのが、

「自動リバランス」の機能です。

<中略>

「長期・積立・分散」の資産運用では、リバランスをすることで、

最適なポートフォリオを保ち続けます。

プロの投資家も、「年一回」や「最適な状態から5%ズレたら」など、

一定の条件を設けてリバランスをするのが一般的です。

リバランスの3つのメリット

1)最適なポートフォリオを保てる

2)リスクを取りすぎることを防げる

3)パフォーマンス改善の可能性も

要は、最初にリスクに応じて組んだポートフォリオが

各資産(株、債権、不動産、金など)の値動きによって変化した場合、

自動売買してまたバランスを整えるってことです。

これを自分でやろうとすると相当手間がかかりますし、

なにより感情が入るので簡単にはできないです。

(もっと高くなるんではとか、ここから下がるんじゃないかとか)

【ウェルスナビ】が「長期投資」に向いていると私が考えるのは

この「自動ポートフォリオ」「自動リバランス」が優れているからです。

が、実は全てを自動で行ってくれるサービスはなにも

【ウェルスナビ】だけではありません。

各証券会社や銀行が用意している【ファンドラップ】と呼ばれる

サービスがそれです。

ファンドとは投資商品のこと、ラップとは「包む、包括する」ということ。

つまり、資産運用を全てお任せする(投資一任契約)プランで、

こちらもやはりその人のリスクに応じたポートフォリオを組んでくれたり

崩れたポートフォリオを戻す「リバランス」をおこなってくれます。

で、ここからが今日の本題。

ウェルスナビの手数料は高い?

ということです。

これは私が、知人からそう聞かれて改めて考えたものです。

まずは【ウェルスナビ】の手数料を見てましょう。

————————————————————————————————

年率1%※(WealthNaviの手数料は預かり資産の年率1%)

取引ごとにはいただきません。

※ 現金部分を除く、年率・税別。

なお、3000万円を超える部分は0.5%(現金部分を除く、年率・税別)

————————————————————————————————

とあります。

そしてさらに

————————————————————————————————

長期の資産形成を応援するため最大0.90%(年率)まで手数料を割り引く

「長期割」というプログラムを提供しております。

————————————————————————————————

とあり、最短2年半で0.9%に到達する計算です。

また、最低投資額10万円からサービスを利用でき、

毎月の積立は1万円から行えるのも魅力です。

では証券会社の【ファンドラップ】の手数料はどうでしょうか。

ある大手証券会社の例です。

————————————————————————————————

手数料は

①投資一任受任料と②ファンドラップ手数料の合計額

①投資一任受任料は固定報酬制と実績報酬併用制があり、

固定報酬制では最大で運用資産の0.418%(税込み・年率)、

実績報酬併用制では最大で運用資産の0.209%(税込み・年率)

+運用益の積み上げ額の11.0%(税込み)となります。

ファンドラップ手数料は最大で運用資産の1.320%(税込み・年率)となります。

他に投資信託では運用管理費用(信託報酬)(最大で信託財産の1.35%±0.70%(概算)(税込・年率))

信託財産留保額(最大で信託財産の0.5%)、その他費用をご負担いただきます。

その他費用は運用状況等により変動するため、事前に上限額等を示すことができません。

————————————————————————————————

複雑すぎて結局いくらになるのかわかりにくい、ですが

【ウェルスナビ】より高くなるのは間違いなさそうです。

これは【ウェルスナビ】がAIにて自動運用を行うのに対し、

銀行や証券会社の【ファンドラップ】では基本は人が運用を行うからですね。

しかも証券会社は最低投資金額が300万や500万〜とハードルが高く、

毎月積立にも対応していなかったりと、使い勝手が良いとは言い難いです。

というわけで、【ウェルスナビ】と【ファンドラップ】を比較した場合に

手数料・最低投資額、積立の可否という点に関して圧倒的に【ウェルスナビ】に

軍配が上がることをお伝えしました。

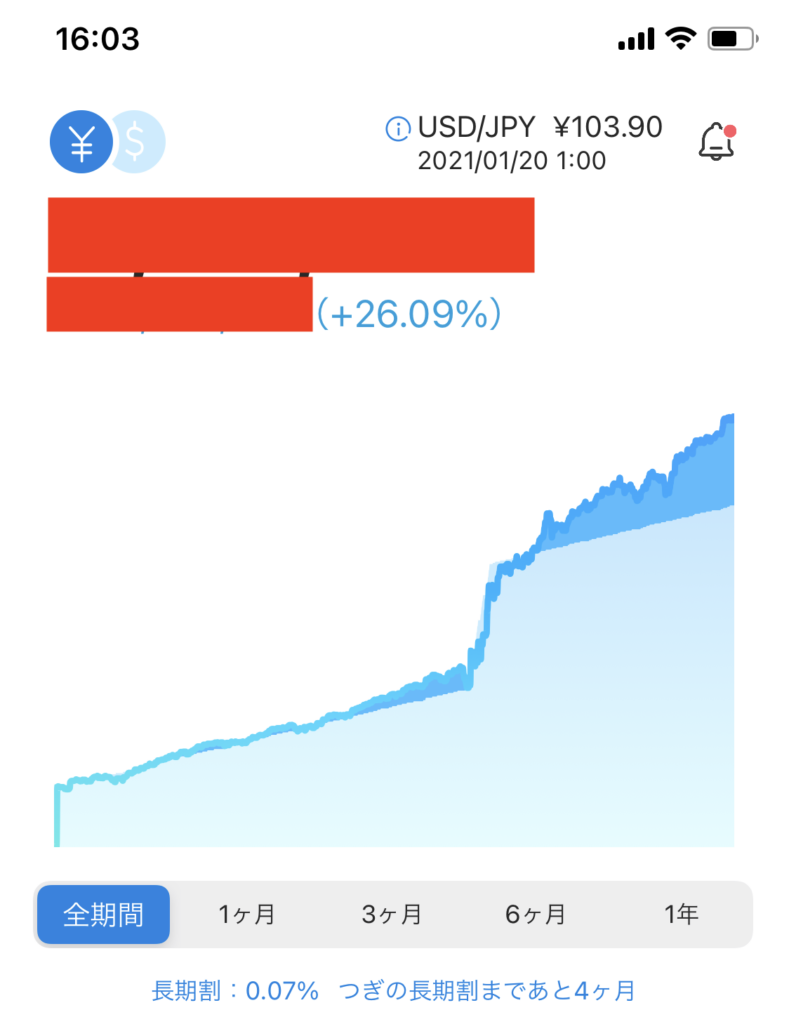

パフォーマンスに関してはこれを書いている時点で26%強と、

こちらに関しても申し分はありません。(リスク段階5)

会社的にも昨年12月に上場したり、今年の春からはNISAに対応したりと

着実に成長している感じがします。

もちろん、自分で株や投資信託、ETFを買うのが「手数料」だけを見た時には

一番コストはかかりませんが、

ポートフォリオを組んだりリバランスしたり、などの手間を考えると

よほどの経験者でなければ難しいかと思います。

というわけで私はすでに8人の方を紹介しています。

最後、今回

「ウェルスナビの手数料は高い?」

に対するのまとめですが、

その機能やパフォーマンスを考えれば決して高くない!

ということに落ち着きました。